Rottamazione Quinquies: una nuova chance per i contribuenti italiani di mettersi in regola con il Fisco risparmiando su interessi e sanzioni. Con la Legge di Bilancio 2026, l’Agenzia delle Entrate Riscossione ha finalmente pubblicato le regole definitive.

Sommario

In questo articolo analizziamo in dettaglio cosa cambia, chi può aderire, come funziona il nuovo calendario dei pagamenti e quali sono i veri vantaggi fiscali per cittadini e imprese.

Introduzione

La Rottamazione Quinquies rappresenta la quinta edizione delle definizioni agevolate delle cartelle esattoriali, introdotta con la Legge di Bilancio 2026, con l’obiettivo di agevolare la riscossione e allo stesso tempo offrire ai contribuenti uno strumento concreto per sanare la propria posizione debitoria nei confronti del Fisco. Il provvedimento rientra nel più ampio piano del Governo di favorire la compliance fiscale e alleggerire il carico amministrativo e finanziario di milioni di cittadini e imprese, alle prese con cartelle esattoriali accumulate nel corso degli anni.

In particolare, la nuova sanatoria consente il pagamento dell’importo residuo del debito senza sanzioni e interessi di mora, ma solo con le somme capitali e gli interessi per ritardata iscrizione a ruolo. Sono inoltre escluse dall’agevolazione le spese per le procedure esecutive e di notifica già sostenute.

Con la pubblicazione ufficiale da parte dell’Agenzia delle Entrate Riscossione (AdER), sono state chiarite le modalità di adesione, i benefici previsti e il nuovo calendario delle rate, che rappresenta una novità significativa rispetto alle edizioni precedenti della rottamazione.

Rottamazione Quinquies

La Rottamazione Quinquies è la nuova misura di definizione agevolata dei carichi affidati all’Agenzia delle Entrate-Riscossione introdotta dalla Legge n. 199 del 30 dicembre 2025, ovvero la Legge di Bilancio 2026, pubblicata sul Supplemento ordinario n. 42 alla Gazzetta Ufficiale n. 301 del 30 dicembre 2025. La legge, dal titolo “Bilancio di previsione dello Stato per l’anno finanziario 2026 e bilancio pluriennale per il triennio 2026-2028”, ha confermato la possibilità per i contribuenti di accedere a una nuova forma di sanatoria dei debiti iscritti a ruolo.

Nello specifico, la Rottamazione-Quinquies prevede che i contribuenti possano estinguere il proprio debito senza corrispondere sanzioni, interessi di mora e aggio, limitandosi al pagamento del solo capitale e degli interessi per ritardata iscrizione a ruolo.

Un’opportunità rilevante, che segue le orme delle precedenti edizioni della rottamazione, ma con alcune differenze strategiche, anche alla luce delle difficoltà economiche ancora presenti per molte famiglie e imprese italiane.

Il nuovo intervento si inserisce in un contesto più ampio di politiche fiscali orientate alla compliance collaborativa, offrendo uno strumento che consente di mettersi in regola con il Fisco in modo sostenibile e con benefici concreti, evitando contenziosi e procedure esecutive. Il tutto attraverso una procedura semplificata e calendarizzata, ora finalmente definita nelle regole pubblicate da AdER.

Chi può aderire e quali debiti rientrano

La Rottamazione Quinquies, prevista dalla Legge di Bilancio 2026, si applica ai carichi affidati all’Agente della Riscossione tra il 1° gennaio 2000 e il 31 dicembre 2023. Nello specifico, la misura interessa i debiti derivanti da omessi versamenti di imposte emerse dalle dichiarazioni annuali e da controlli automatizzati e formali, ai sensi degli articoli 36-bis e 36-ter del DPR n. 600/1973 e degli articoli 54-bis e 54-ter del DPR n. 633/1972 (IVA). Sono inclusi anche i contributi previdenziali dovuti all’INPS, con l’esclusione di quelli derivanti da accertamento.

Importante novità: possono aderire anche coloro che sono decaduti da precedenti rottamazioni, purché i carichi rientrino nei limiti temporali e oggettivi previsti dalla nuova misura. Tuttavia, non possono beneficiare della Rottamazione Quinquies i debiti già inclusi in un piano di Rottamazione Quater regolarmente in corso, per i quali entro il 30 settembre 2025 siano state versate tutte le rate dovute fino a tale data.

I vantaggi sono chiari: i debiti possono essere estinti senza pagare sanzioni, interessi di mora, aggio e altre somme accessorie, versando solo il capitale dovuto e le spese di notifica e delle eventuali procedure esecutive.

Quanto alle modalità di pagamento, il contribuente può scegliere tra:

-

unica soluzione entro il 31 luglio 2026;

-

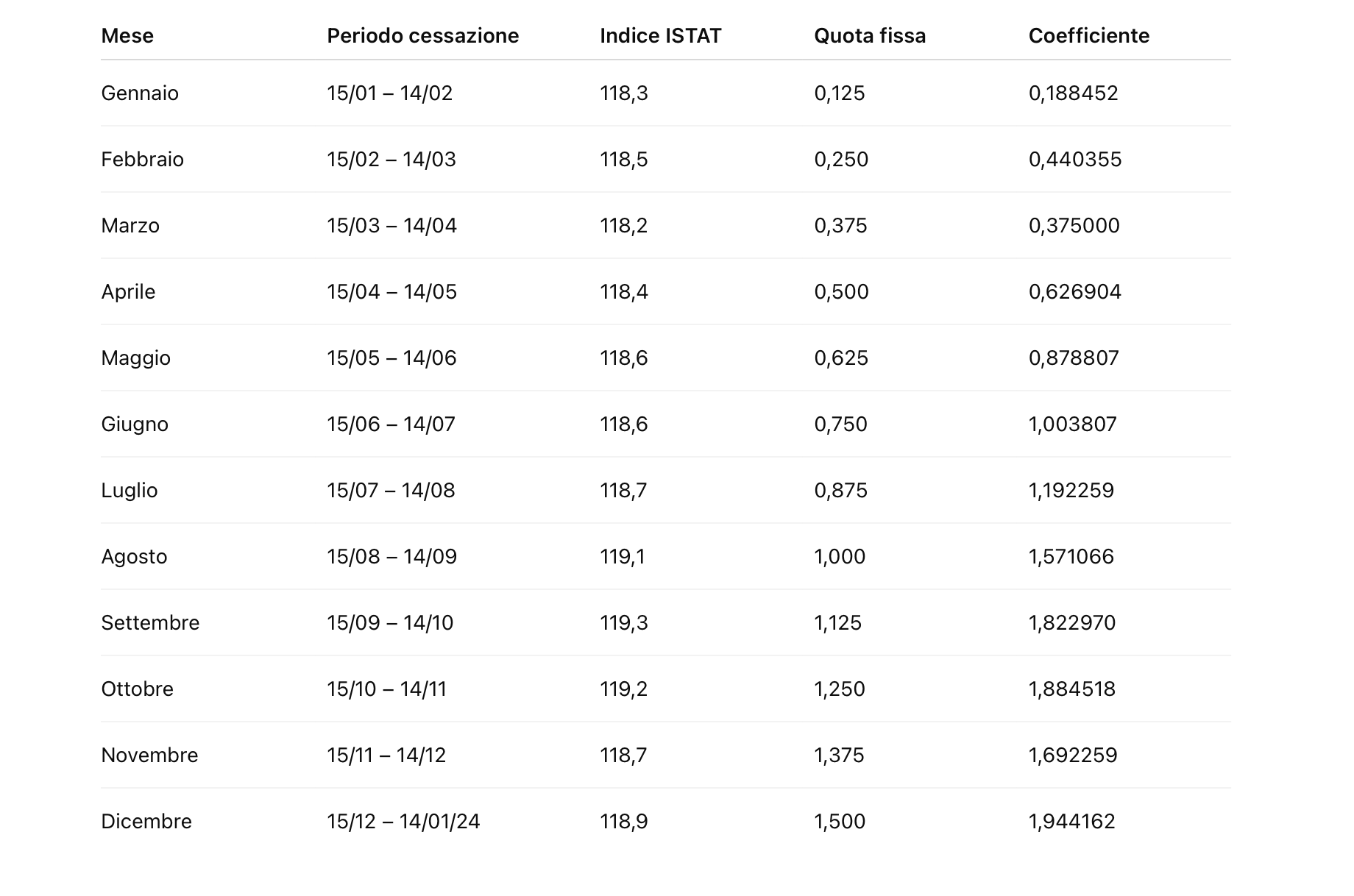

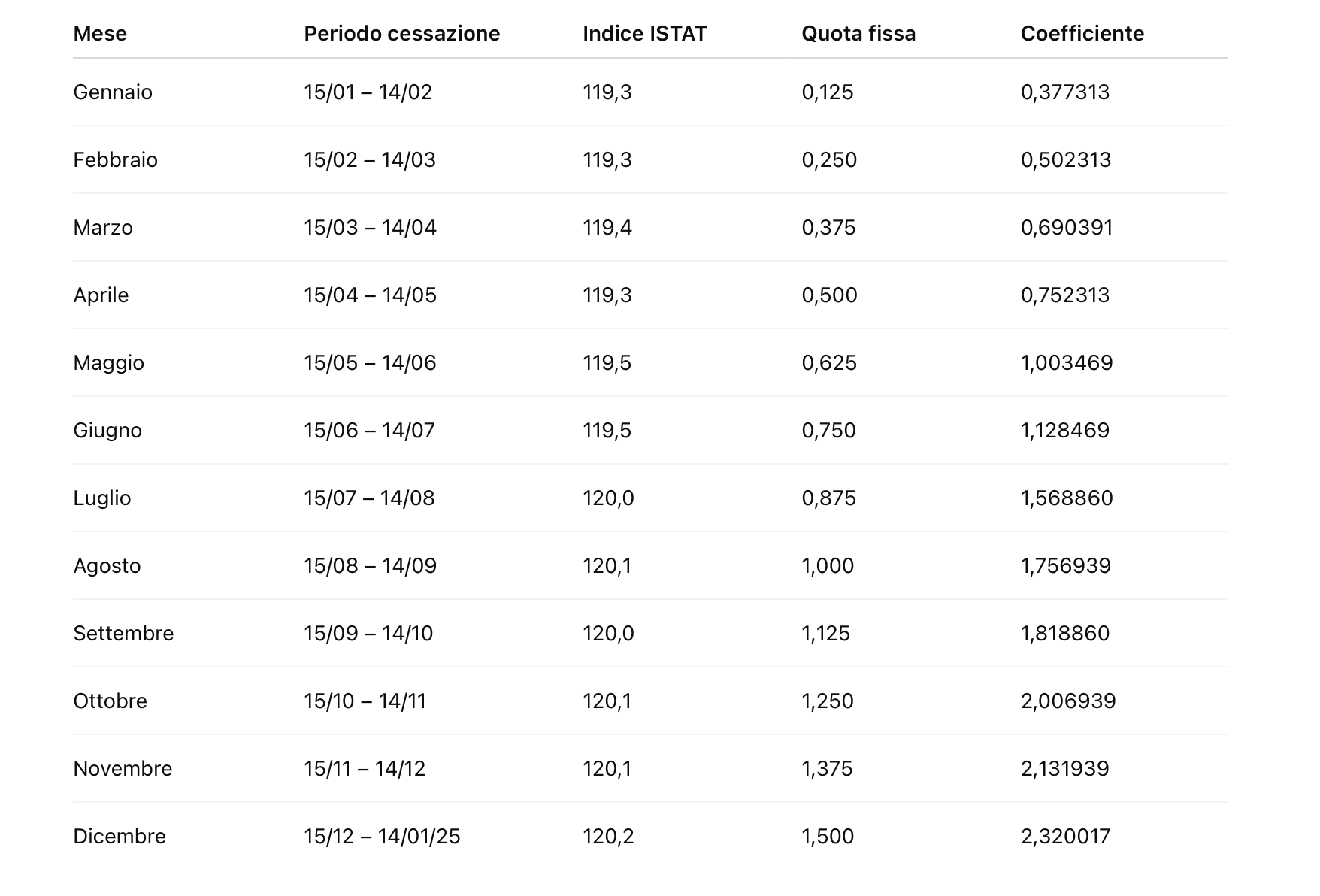

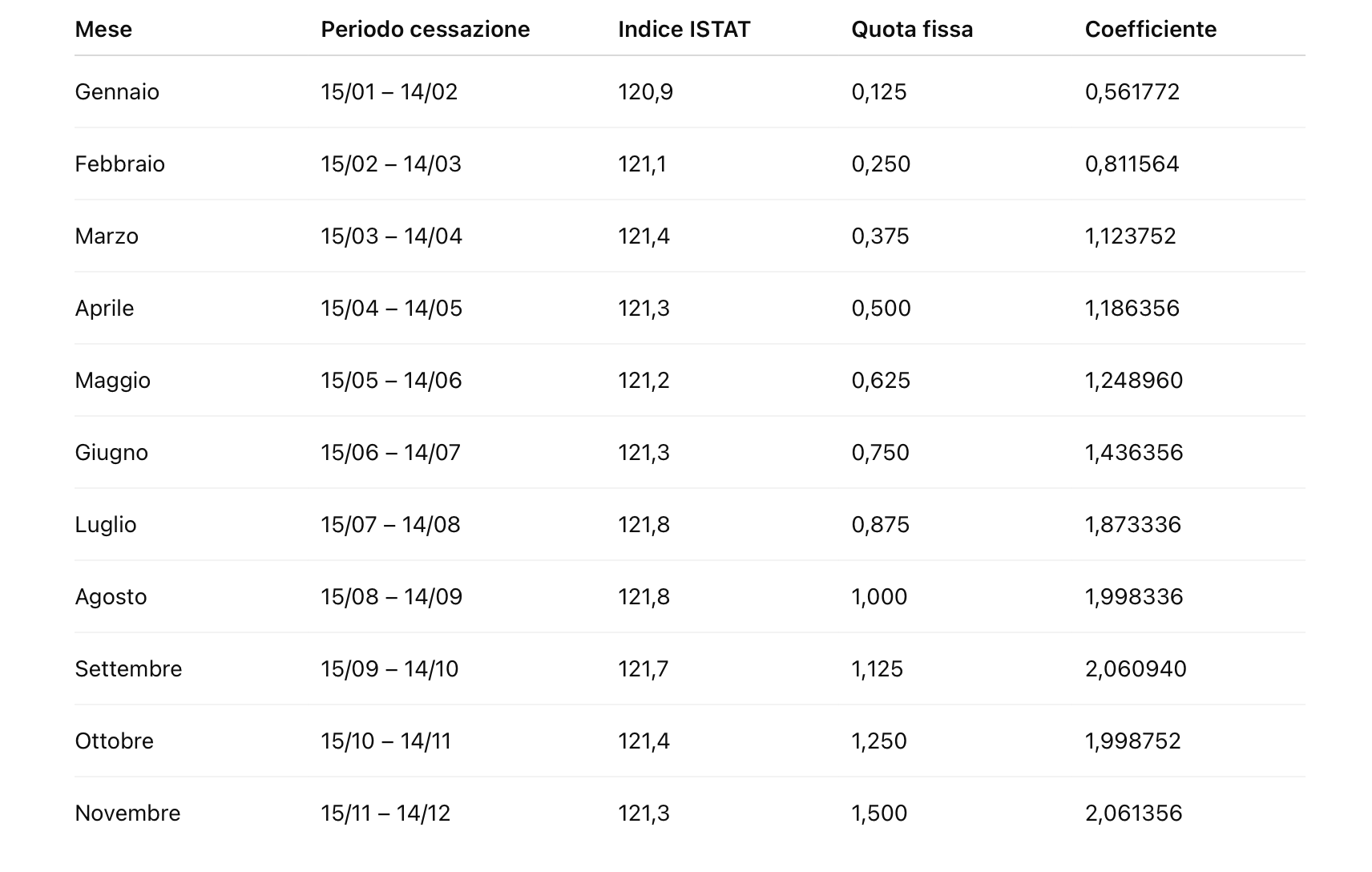

oppure un piano rateale fino a 54 rate bimestrali, con un primo blocco di 3 rate nel 2026 (luglio, settembre e novembre) e le restanti dal 2027 al 2035, con interessi del 3% annuo applicati a partire dal 1° agosto 2026. Le scadenze sono fisse e bimestrali (gennaio, marzo, maggio, luglio, settembre, novembre).

L’Agente della Riscossione renderà disponibili nella propria area riservata online i carichi definibili, per consentire al contribuente di verificare subito quali debiti possono rientrare nella sanatoria.

Come e quando presentare la domanda

Per beneficiare della Rottamazione Quinquies, i contribuenti interessati dovranno presentare domanda entro il 30 aprile 2026, esclusivamente in modalità telematica.

Le istruzioni operative verranno definite da Agenzia delle Entrate-Riscossione (AdER) e saranno pubblicate sul sito istituzionale dell’ente entro 20 giorni dall’entrata in vigore della Legge di Bilancio 2026, come previsto dal testo normativo.

La procedura di adesione sarà accessibile tramite l’area riservata del portale AdER, nella quale ogni contribuente potrà consultare i carichi definibili, ottenere il modulo di richiesta precompilato e scegliere la modalità di pagamento preferita. Le opzioni previste sono due:

-

Pagamento in unica soluzione, da effettuare entro il 31 luglio 2026.

-

Pagamento rateale, fino a un massimo di 54 rate bimestrali, distribuite in 9 anni, secondo il seguente calendario:

-

Prime tre rate: 31 luglio, 30 settembre, 30 novembre 2026.

-

Dalla quarta alla cinquantunesima rata: il 31 gennaio, 31 marzo, 31 maggio, 31 luglio, 30 settembre e 30 novembre di ciascun anno dal 2027 al 2034.

-

Ultime tre rate (52ª–54ª): 31 gennaio, 31 marzo e 31 maggio 2035.

-

Nel caso di scelta del pagamento dilazionato, si applicano interessi al 3% annuo, a partire dal 1° agosto 2026, calcolati sulle somme residue. Da notare che, rispetto ai piani di rateazione ordinari, non si applicano le regole previste dall’articolo 19 del DPR n. 602/1973, rendendo il piano più flessibile e conveniente.

L’adesione tempestiva sarà fondamentale per accedere ai benefici previsti dalla sanatoria e pianificare correttamente il carico fiscale nel tempo.

Sospensione delle misure esecutive

Uno degli aspetti più rilevanti della Rottamazione Quinquies riguarda gli effetti sospensivi che si attivano immediatamente dopo la presentazione della domanda di adesione. Si tratta di una tutela concreta e immediata per il contribuente, che consente di evitare l’adozione o il proseguimento di misure esecutive da parte dell’agente della riscossione, in attesa della definizione agevolata.

In particolare, la legge prevede che, relativamente ai carichi inclusi nella rottamazione:

-

vengano sospesi i termini di prescrizione e decadenza;

-

siano sospesi gli obblighi di pagamento derivanti da eventuali dilazioni già in corso alla data di presentazione della domanda, fino alla scadenza della prima rata (o unica soluzione) della definizione;

-

non possono essere iscritti nuovi fermi amministrativi o ipoteche, fatta eccezione per quelli già iscritti alla data della domanda;

-

non possono essere avviate nuove procedure esecutive e non si possono proseguire quelle già iniziate, salvo che il primo incanto si sia già concluso con esito positivo.

Altro aspetto chiave: il debitore non viene considerato inadempiente ai fini dell’applicazione degli articoli 28-ter e 48-bis del DPR n. 602/1973, che disciplinano i pagamenti delle pubbliche amministrazioni e i blocchi dei crediti in presenza di ruoli esecutivi.

Inoltre, per tutta la durata della sospensione, il contribuente potrà comunque ottenere il DURC regolare (Documento Unico di Regolarità Contributiva), ai sensi dell’articolo 54 del DL n. 50/2017. Questo è un vantaggio significativo per le imprese, che potranno continuare a lavorare con la Pubblica Amministrazione o partecipare a bandi senza interruzioni.

Vantaggi fiscali

La Rottamazione Quinquies rappresenta una grande opportunità di risparmio fiscale e di riorganizzazione delle proprie pendenze con il Fisco. Il beneficio più evidente è l’abbattimento dei costi accessori del debito: interessi di mora, sanzioni, somme aggiuntive e aggio vengono integralmente cancellati, riducendo anche del 30-50% il valore complessivo della cartella.

Ma non si tratta solo di risparmiare: per imprese e professionisti, la definizione agevolata consente di riqualificare la propria posizione fiscale, rendendosi nuovamente “affidabili” agli occhi della Pubblica Amministrazione e del sistema bancario. Ottenere un DURC regolare, ad esempio, permette di partecipare a gare pubbliche, ottenere appalti, o semplicemente continuare l’attività in settori dove la regolarità contributiva è imprescindibile.

Un altro vantaggio strategico riguarda la pianificazione dei flussi di cassa: la possibilità di dilazionare il pagamento in 54 rate bimestrali fino al 2035 consente di spalmare il debito su un arco temporale lungo, con rate sostenibili, e con un interesse agevolato del 3% annuo, ben più basso rispetto ai normali piani di rateazione fiscali.

Infine, aderire alla rottamazione può significare evitare contenziosi, pignoramenti o blocchi bancari, che spesso impattano negativamente su reputazione e operatività. In sintesi, è uno strumento concreto per ripartire e per pianificare meglio il proprio futuro economico e fiscale, soprattutto in vista del triennio 2026–2028.

Decadenza e perdita dei benefici fiscali

Nonostante i numerosi vantaggi offerti dalla Rottamazione Quinquies, è fondamentale sottolineare che il mantenimento dei benefici è condizionato al rispetto rigoroso delle scadenze di pagamento. Infatti, la normativa prevede che l’adesione risulti inefficace e che il contribuente decada dalla definizione agevolata in determinati casi di inadempimento.

Nello specifico:

-

Nel caso in cui il contribuente opti per il pagamento in unica soluzione (con scadenza al 31 luglio 2026) e non effettui il versamento nei termini o lo effettui in misura insufficiente, la rottamazione verrà annullata e i pagamenti eventualmente già effettuati saranno considerati acconti sul debito residuo, che tornerà a essere esigibile nella sua interezza, comprensivo di sanzioni, interessi e aggio.

-

Se invece si sceglie il pagamento rateale, la decadenza si verifica nel caso di mancato o insufficiente versamento di due rate, anche non consecutive, oppure in caso di mancato pagamento dell’ultima rata del piano.

Una volta decaduti, tutti i benefici della rottamazione vengono persi, e l’Agenzia delle Entrate-Riscossione potrà riprendere le attività di riscossione coattiva, comprese le procedure esecutive, ipoteche, fermi e pignoramenti, senza ulteriori preavvisi. In tal senso, è essenziale valutare con attenzione la sostenibilità finanziaria del piano scelto e rispettare scrupolosamente le scadenze, evitando così di compromettere l’efficacia dell’intera definizione agevolata.

Quando conviene aderire alla Rottamazione

La Rottamazione Quinquies non è una sanatoria per tutti, ma può rappresentare una soluzione ottimale per specifiche categorie di contribuenti. Innanzitutto, è particolarmente vantaggiosa per coloro che hanno debiti datati, affidati all’Agenzia della Riscossione tra il 2000 e il 2023, e che presentano importi elevati di sanzioni e interessi, ma un capitale ancora gestibile. In questi casi, il risparmio economico può superare anche il 40-50% del debito totale.

Conviene soprattutto a:

-

Imprese e professionisti con pendenze che impediscono l’accesso al DURC regolare, necessario per partecipare a bandi, gare d’appalto o ottenere finanziamenti.

-

Contribuenti decaduti da precedenti rottamazioni, che ora hanno la possibilità di riaccedere alla definizione agevolata, a patto che i carichi siano ammissibili secondo le nuove regole.

-

Privati che vogliono evitare il rischio di ipoteche, fermi o pignoramenti, e che desiderano sanare la propria posizione in modo agevolato.

Tuttavia, non conviene aderire alla Rottamazione Quinquies se non si ha la certezza di poter sostenere il piano di pagamento, anche rateale. La decadenza comporterebbe il ritorno all’importo pieno, con tutti gli oneri accessori e la ripresa delle azioni esecutive. Per questo, è consigliabile fare un’analisi accurata della propria capacità finanziaria, magari con il supporto di un consulente fiscale.

Aderire alla rottamazione, quindi, può essere una mossa strategica, ma solo se ben pianificata. È un’opportunità reale per ripulire il passato fiscale e ricostruire il futuro economico, ma richiede serietà, impegno e visione a lungo termine.

Conclusione

La Rottamazione Quinquies, introdotta con la Legge di Bilancio 2026, rappresenta un’occasione concreta per cittadini, imprese e professionisti di rientrare nella legalità fiscale con condizioni più favorevoli rispetto al passato. La possibilità di eliminare sanzioni, interessi di mora e aggio, unita a un piano di pagamento fino a 9 anni, rende questa definizione agevolata più accessibile anche per chi ha subito difficoltà economiche negli ultimi anni.

Tuttavia, si tratta di un’opportunità che va valutata con attenzione: non è una cancellazione automatica del debito, ma un impegno preciso a rispettare scadenze e importi pattuiti. La decadenza dalla rottamazione, infatti, comporta la perdita di tutti i benefici fiscali e la riattivazione delle azioni di riscossione coattiva. Proprio per questo è fondamentale agire con consapevolezza, pianificare il piano di rientro in base alle proprie reali capacità finanziarie, e non aspettare l’ultimo momento per presentare la domanda.

Affidarsi a un commercialista esperto o a uno studio professionale specializzato in fiscalità può fare la differenza: una valutazione preliminare dei carichi e un’analisi della convenienza sono essenziali per capire se aderire alla Rottamazione Quinquies è davvero la scelta giusta.

Con le regole ormai ufficiali e un calendario già definito, il tempo per agire è adesso. Il Fisco offre una via per ricominciare: sta al contribuente decidere se e come cogliere questa opportunità.