Dal 1° gennaio 2025 è in vigore una modifica attesa da chi cambia abitazione principale: il termine per vendere l’immobile già posseduto e mantenere le agevolazioni “prima casa” è stato esteso da uno a due anni. Introdotta dalla Legge di Bilancio 2025 (art. 1, comma 116, Legge n. 207/2024), la nuova regola semplifica il passaggio da una casa agevolata a un’altra, evitando la perdita di importanti benefici fiscali.

Sommario

A chiarire gli effetti pratici di questa nuova norma è intervenuta l’Agenzia delle Entrate con la Risposta a interpello n. 197 del 30 luglio 2025, che fornisce un’interpretazione ufficiale su un caso specifico ma molto rappresentativo: un contribuente che ha acquistato una nuova casa nel novembre 2024 beneficiando dell’agevolazione “prima casa”, pur possedendo ancora un altro immobile acquistato in passato con lo stesso regime agevolato. Il dubbio era chiaro: potrà godere del nuovo termine biennale per vendere la casa pre-posseduta, pur avendo effettuato l’acquisto prima dell’entrata in vigore della norma?

La risposta dell’Agenzia apre a un’interpretazione favorevole per i contribuenti, estendendo di fatto il termine anche al credito d’imposta per il riacquisto della prima casa, risolvendo un problema concreto per chi rischiava di perdere l’agevolazione per mancata vendita entro 12 mesi. Vediamo nel dettaglio cosa cambia, chi può beneficiare del nuovo termine e quali sono gli effetti fiscali concreti.

Nuovo termine di 2 anni

Con l’introduzione della nuova normativa dal 2025, i contribuenti che acquistano una nuova “prima casa” potranno beneficiare delle agevolazioni fiscali anche se non hanno ancora venduto l’immobile già posseduto. La novità principale consiste nell’estensione da uno a due anni del termine per procedere alla vendita dell’abitazione precedentemente acquistata con i benefici “prima casa”, senza perdere l’aliquota agevolata al 2% sull’imposta di registro.

Un chiarimento fondamentale arriva dalla Risposta n. 197/2025 dell’Agenzia delle Entrate, che specifica come questo termine esteso si applichi anche agli atti stipulati nel 2024, purché al 31 dicembre 2024 non sia ancora decorso l’anno previsto dalla normativa precedente. In altre parole, la nuova scadenza biennale non è limitata ai soli atti stipulati dal 1° gennaio 2025 in poi, ma si estende in modo retroattivo a certe situazioni ancora in corso, risolvendo un nodo interpretativo che avrebbe potuto creare molta incertezza.

L’agevolazione “prima casa” si concretizza principalmente in due vantaggi:

-

Aliquota di registro ridotta al 2% per chi acquista da privato.

-

Credito d’imposta per il riacquisto: chi vende una prima casa e ne acquista un’altra entro il termine previsto può scomputare l’imposta pagata nel precedente acquisto.

Sebbene la norma sul credito d’imposta (art. 7, L. 448/1998) non sia stata modificata direttamente, l’Agenzia ne estende l’applicazione coerentemente con la ratio della riforma del 2016, confermando che il credito spetta anche se la vendita avviene dopo l’acquisto, a condizione che avvenga entro il nuovo termine di due anni.

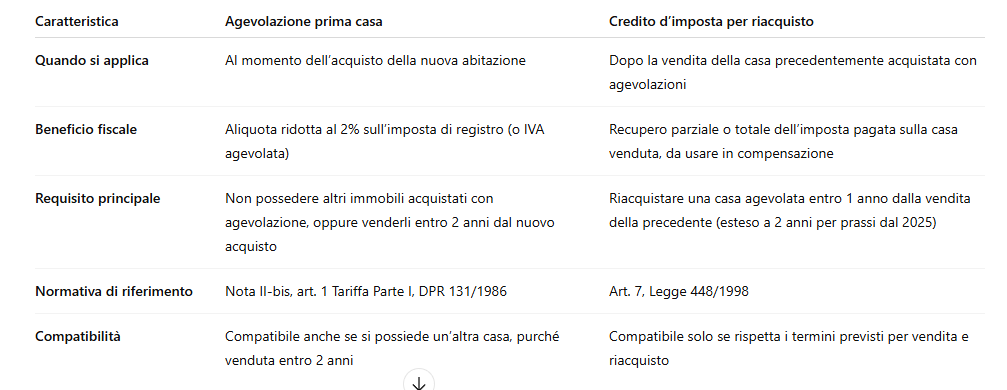

Agevolazione e credito d’imposta

Quando si parla di benefici fiscali per l’acquisto della prima abitazione, è fondamentale distinguere tra due agevolazioni ben diverse ma spesso confuse: da un lato l’agevolazione “prima casa”, dall’altro il credito d’imposta per il riacquisto. Entrambe le misure consentono un importante risparmio fiscale, ma si applicano in momenti e modi differenti.

Ecco un confronto sintetico tra i due strumenti:

Queste due misure possono anche coesistere, ma solo se vengono rispettati termini temporali e requisiti precisi. Con il nuovo termine biennale introdotto dal 2025, sarà più facile mantenere entrambe le agevolazioni in caso di passaggio da una casa agevolata a un’altra.

Risposta dell’ADE

Uno degli aspetti più rilevanti della novità normativa introdotta dalla Legge di Bilancio 2025 è stato oggetto di chiarimento con la Risposta a interpello n. 197/2025: si tratta dell’estensione del termine di due anni anche agli acquisti effettuati prima del 1° gennaio 2025, a patto che non sia ancora decorso il vecchio termine di un anno alla data del 31 dicembre 2024.

Il caso specifico riguarda un contribuente che ha acquistato una nuova abitazione a novembre 2024 con le agevolazioni “prima casa”, pur essendo ancora proprietario di un altro immobile acquistato con lo stesso beneficio. In base alla normativa allora vigente, il contribuente avrebbe dovuto vendere l’immobile preposseduto entro un anno, ovvero entro novembre 2025, per non perdere l’agevolazione. Tuttavia, con l’entrata in vigore della riforma dal 1° gennaio 2025, l’istante chiede se possa usufruire del nuovo termine di due anni anche se il suo acquisto è avvenuto prima dell’anno nuovo.

La risposta dell’Agenzia è positiva: la nuova scadenza biennale si applica anche agli acquisti del 2024, a condizione che il termine annuale originario non sia ancora scaduto alla data del 31 dicembre 2024. Questo chiarimento è fondamentale: consente di allineare il trattamento fiscale di contribuenti in situazioni identiche, evitando disparità solo per motivi di calendario.

Inoltre, l’Agenzia estende lo stesso principio al credito d’imposta per il riacquisto della prima casa, confermando che il termine di due anni vale anche ai fini del beneficio, seppur la norma primaria (L. 448/1998) non sia stata modificata. Un’interpretazione che tiene conto della prassi amministrativa e della coerenza sistematica dell’ordinamento tributario.

Effetti pratici

L’estensione del termine a due anni per vendere l’immobile già posseduto rappresenta un vantaggio concreto per molti contribuenti, soprattutto in un contesto immobiliare caratterizzato da tempi di vendita spesso lunghi e condizioni di mercato variabili. Tuttavia, il mancato rispetto di questo nuovo termine comporta ancora rischi fiscali importanti, sia sul piano dell’agevolazione “prima casa” sia su quello del credito d’imposta per il riacquisto.

Infatti, se l’immobile pre-posseduto non viene alienato entro i due anni dall’acquisto della nuova abitazione:

-

Decade l’agevolazione prima casa, con recupero delle imposte non versate al momento dell’acquisto (es. imposta di registro al 9% anziché al 2%);

-

Viene meno il diritto al credito d’imposta: il contribuente non potrà più scomputare l’imposta pagata in precedenza, perdendo un beneficio economico spesso rilevante.

La decadenza delle agevolazioni comporta anche l’applicazione di sanzioni e interessi, che possono aumentare in maniera significativa l’onere fiscale complessivo. È quindi essenziale monitorare con attenzione la decorrenza del termine di due anni, che inizia a partire dalla data di stipula del nuovo atto di compravendita, e non dalla registrazione né da altri eventi.

Inoltre, bisogna considerare che la verifica del rispetto dei termini può essere effettuata anche diversi anni dopo l’atto, in fase di accertamento da parte dell’Agenzia delle Entrate. Per questo motivo, è buona prassi documentare ogni fase del processo (impegni alla vendita, eventuali difficoltà oggettive, trattative in corso), in modo da potersi tutelare in caso di controlli.

Vantaggi fiscali

L’estensione del termine a due anni per la vendita dell’immobile pre-posseduto porta con sé una serie di vantaggi fiscali, economici e strategici di rilievo per chi è interessato a cambiare abitazione mantenendo le agevolazioni “prima casa”. La modifica normativa, infatti, risponde a una necessità molto sentita: ridurre la pressione sui tempi della compravendita e permettere una gestione più razionale e meno penalizzante del passaggio da un’abitazione all’altra.

Il primo vantaggio evidente è il mantenimento dell’aliquota di registro ridotta al 2%, che, su immobili di valore elevato, può tradursi in un risparmio di migliaia di euro rispetto all’aliquota ordinaria del 9%. A ciò si aggiunge la possibilità di conservare il credito d’imposta sul riacquisto, che consente di recuperare in compensazione l’imposta già versata sull’acquisto della casa venduta, evitando così una doppia imposizione.

Ma i benefici non sono solo economici: avere due anni di tempo per vendere l’immobile precedente consente ai contribuenti di attendere condizioni di mercato migliori, evitare svendite affrettate, negoziare con più calma, e pianificare il trasloco senza stress. Questo è particolarmente utile in un contesto di incertezza immobiliare o in caso di immobili difficilmente vendibili (es. in zone periferiche, in condominio, ecc.).

Inoltre, questa maggiore flessibilità riduce il rischio di errori o violazioni involontarie che potrebbero comportare la decadenza dall’agevolazione. In definitiva, la proroga a due anni si configura non solo come un’opportunità di risparmio, ma anche come una misura di civiltà fiscale, che tiene conto delle difficoltà reali di chi affronta un cambio di abitazione.

Esempi pratici

Per comprendere al meglio la portata della novità introdotta dal 2025 e i vantaggi fiscali legati alla proroga del termine di vendita a due anni, è utile analizzare alcuni esempi concreti e simulazioni numeriche.

Esempio 1 – Risparmio su imposta di registro

Marco ha acquistato una nuova abitazione a dicembre 2024 al prezzo di 220.000 euro, beneficiando dell’aliquota ridotta al 2% prevista per la “prima casa”, ma al momento dell’acquisto era ancora proprietario di un altro immobile agevolato.

Senza la proroga, avrebbe dovuto vendere entro dicembre 2025 per non decadere dal beneficio.

Con la nuova norma, il termine si sposta a dicembre 2026.

Quanto avrebbe pagato in più senza la proroga?

-

Imposta di registro ordinaria: 9% su 220.000 = 19.800 euro

-

Imposta agevolata: 2% su 220.000 = 4.400 euro

Risparmio mantenuto grazie alla nuova scadenza: 15.400 euro

Esempio 2 – Credito d’imposta riacquisto

Sara ha acquistato una nuova prima casa a ottobre 2024 per 180.000 euro e ha venduto la precedente a maggio 2026. In base alla disciplina pre-2025, avrebbe perso il credito d’imposta per il riacquisto (perché oltre i 12 mesi). Con l’estensione a 24 mesi, invece:

-

Prezzo nuova casa: 180.000 euro

-

Prezzo vecchia casa: 160.000 euro

-

Imposta registro già pagata sulla prima casa: 3.200 euro

-

Imposta nuova casa (2%): 3.600 euro

Credito d’imposta spettante: 3.200 euro

Questi esempi dimostrano quanto il nuovo termine biennale possa salvare il beneficio fiscale, in situazioni che prima portavano alla decadenza, pur in presenza di buona fede e difficoltà oggettive.

Casi particolari

Nonostante la proroga a due anni rappresenti un vantaggio concreto per la maggior parte dei contribuenti, restano alcuni casi particolari e criticità operative che è importante conoscere per evitare di perdere l’agevolazione “prima casa” o il credito d’imposta per il riacquisto.

Vendita solo parziale dell’immobile pre-posseduto

Il termine di due anni riguarda l’alienazione dell’intera proprietà dell’immobile pre-posseduto. Se la vendita è parziale (es. solo una quota o nuda proprietà), l’Agenzia delle Entrate potrebbe contestare la mancata decadenza dal beneficio, soprattutto se l’alienazione non comporta la cessazione del possesso o dell’utilizzo.

Immobili ereditati o donati

La normativa sulle agevolazioni prima casa si applica anche agli immobili acquisiti per successione o donazione, ma con regole diverse: ad esempio, per ottenere il credito d’imposta per riacquisto, è necessario che anche l’immobile originario sia stato acquistato con i benefici prima casa e non solo ricevuto gratuitamente.

Cambio di residenza

Ricordiamo che per usufruire dell’agevolazione “prima casa” è obbligatorio trasferire la residenza nel Comune in cui si trova l’immobile entro 18 mesi dall’acquisto. Questo termine non è stato modificato dalla riforma, quindi resta un requisito a parte da rispettare, pena la perdita dell’agevolazione anche se si è venduta la precedente casa entro i due anni.

Atti simulati o fittizi

Le vendite simulate dell’immobile preesistente per rispettare formalmente il termine di due anni ma senza reale trasferimento di proprietà possono esporre a contestazioni fiscali gravi, fino all’accertamento di elusione o abuso del diritto. È quindi fondamentale che la vendita sia reale, con trasferimento effettivo del bene e del relativo prezzo.

Consigli operativi

-

Conserva sempre la documentazione relativa alla vendita (preliminari, atti, compromessi);

-

In caso di compravendita complessa, valuta di stipulare contratti con condizioni sospensive ben formulate;

-

Tieni monitorati i termini di decorrenza dei due anni e dei 18 mesi per il cambio di residenza;

-

In presenza di dubbi, richiedi un interpello preventivo all’Agenzia delle Entrate per ottenere certezza normativa.

In conclusione, il nuovo termine biennale offre sicuramente più tempo e margini di manovra, ma richiede anche maggiore attenzione alle regole operative per non incorrere in errori che possono comportare la perdita di benefici fiscali anche molto rilevanti.

Conclusione

Con l’introduzione del termine biennale per la vendita dell’immobile pre-posseduto, il legislatore ha finalmente allineato la normativa fiscale alle esigenze reali del mercato immobiliare e dei contribuenti. Si tratta di un intervento normativo che, pur semplice nella formulazione, ha un impatto significativo sulla pianificazione fiscale e patrimoniale di chi acquista una nuova “prima casa”.

La Risposta n. 197/2025 dell’Agenzia delle Entrate ha ulteriormente confermato un’interpretazione favorevole al contribuente, estendendo il nuovo termine anche agli atti stipulati nel 2024, se al 31 dicembre non era ancora decorso il termine di un anno. Inoltre, lo stesso termine si applica al credito d’imposta per il riacquisto, evitando così la perdita del beneficio per coloro che vendono successivamente all’acquisto.

Per non incorrere in errori o nella decadenza delle agevolazioni, è fondamentale:

-

Verificare con attenzione i termini temporali a partire dalla data di acquisto;

-

Documentare eventuali difficoltà nella vendita dell’immobile preesistente;

-

Rivolgersi a un commercialista o a un consulente fiscale esperto, soprattutto in caso di situazioni complesse o dubbi interpretativi.

In sintesi, la nuova disciplina rappresenta un passo avanti verso un fisco più equo e attento alla realtà del contribuente, ma richiede comunque attenzione, precisione e una corretta consulenza per non rischiare di perdere benefici rilevanti.