Dal 3 dicembre 2025 è ufficialmente aperto lo sportello per richiedere i contributi a fondo perduto destinati alla realizzazione di impianti a fonti rinnovabili per l’autoconsumo. Si tratta di una straordinaria opportunità per le imprese del Sud Italia che intendono ridurre i costi energetici, aumentare la propria competitività e contribuire alla transizione ecologica.

Sommario

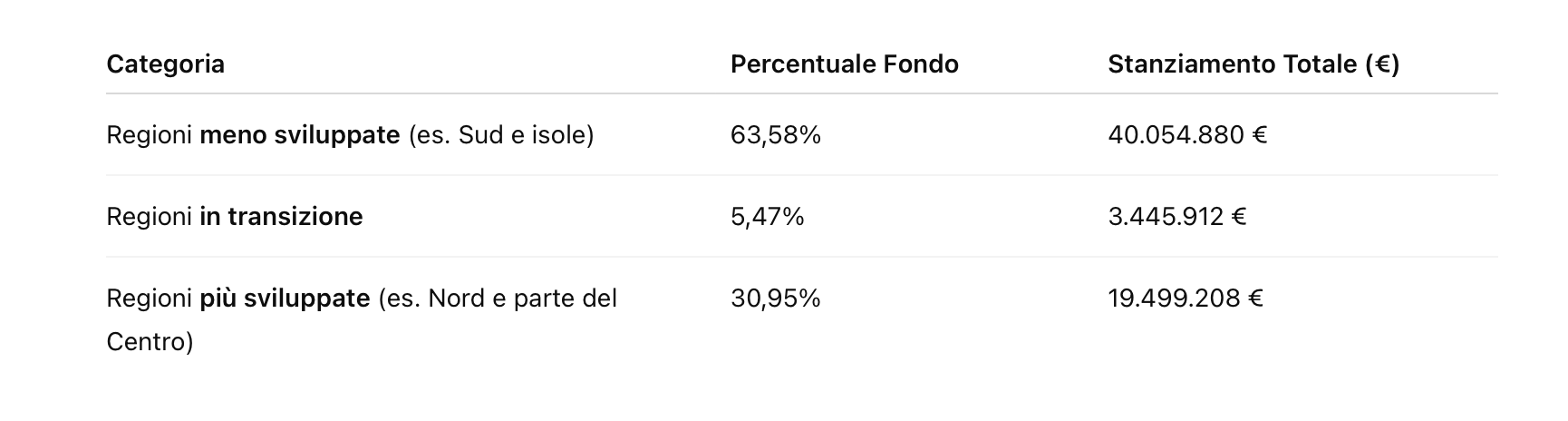

Il Ministero dell’Ambiente e della Sicurezza Energetica (MASE) ha infatti stanziato una dotazione finanziaria di 320 milioni di euro, destinati alle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Questo nuovo incentivo rientra nel programma europeo REPowerEU, inserito come capitolo nel PNRR, e ha un obiettivo chiaro: favorire l’autoproduzione e l’autoconsumo di energia rinnovabile nel tessuto imprenditoriale del Mezzogiorno, promuovendo un modello energetico più efficiente, economico e sostenibile.

Oltre al contributo a fondo perduto, che può coprire fino al 65% dell’investimento e arrivare al 75% per le PMI, sono previsti ulteriori vantaggi per le imprese che realizzano interventi in tempi brevi, o che integrano sistemi di accumulo e ricarica elettrica.

Il click day è iniziato il 3 dicembre 2025, e le risorse sono limitate. Le domande si accettano fino a esaurimento fondi e comunque entro il 31 marzo 2026.

Vediamo nel dettaglio chi può beneficiare del fondo, come accedere agli incentivi, quali investimenti sono ammissibili e quali sono i vantaggi fiscali, energetici e finanziari per chi aderisce oggi.

Autoproduzione da fonti rinnovabili

L’obiettivo principale di questo nuovo incentivo promosso dal MASE è quello di potenziare la capacità produttiva di energia da fonti rinnovabili nel Mezzogiorno, riducendo al contempo i costi energetici per le imprese e promuovendo l’indipendenza energetica del tessuto produttivo locale. L’iniziativa è pienamente allineata con quanto stabilito dalla Direttiva (UE) 2018/2001, che mira a favorire la produzione e l’autoconsumo da fonti energetiche rinnovabili (FER)come leva per la transizione ecologica, la sostenibilità ambientale e l’innovazione industriale.

Attraverso questi contributi a fondo perduto, lo Stato punta a rendere le imprese non solo consumatrici, ma produttrici di energia, rafforzando così la loro resilienza economica e competitività sui mercati, in un periodo in cui il costo dell’energia rappresenta una delle principali voci di spesa.

La dotazione finanziaria complessiva per il bando ammonta a 262 milioni di euro, destinati a coprire gli investimenti in:

-

impianti fotovoltaici e termo-fotovoltaici;

-

sistemi di accumulo per ottimizzare l’autoconsumo;

-

eventuali colonnine di ricarica elettrica legate all’infrastruttura aziendale.

In questo modo si stimola non solo l’adozione di tecnologie green, ma anche una diversa cultura energetica, centrata sull’autosufficienza, l’efficienza e il rispetto ambientale. Un modello virtuoso che punta anche al rilancio economico e occupazionale del Sud Italia, storicamente penalizzato da maggiori costi energetici e da un minore accesso a risorse tecnologiche.

Requisiti e beneficiari ammessi

Il nuovo incentivo del MASE è rivolto a un’ampia platea di imprese, con l’obiettivo di garantire una diffusione capillare dell’autoproduzione energetica nel Sud Italia. Possono beneficiare del contributo a fondo perduto tutte le imprese, di qualsiasi dimensione, comprese anche le reti di imprese dotate di soggettività giuridica. Un aspetto interessante è l’apertura sia alle grandi aziende che alle PMI, offrendo pari opportunità di investimento in tecnologie energetiche avanzate.

Per accedere al bando, è necessario che l’unità produttiva oggetto dell’investimento sia localizzata in aree industriali, produttive o artigianali, all’interno di Comuni con più di 5.000 abitanti situati nelle regioni cosiddette “meno sviluppate” secondo la classificazione europea: Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Ogni domanda deve fare riferimento a una sola unità produttiva, ma è consentito a una stessa impresa presentare fino a tre domande distinte, purché riferite a siti produttivi diversi. Questo consente alle aziende con più sedi operative di beneficiare del contributo su più fronti, amplificando il risparmio energetico complessivo e la riduzione dei costi fissi.

Questa misura rappresenta un’opportunità strategica per modernizzare gli impianti, ridurre le spese ricorrenti e aumentare la sostenibilità delle attività produttive, soprattutto in contesti territoriali dove il costo dell’energia ha sempre rappresentato un ostacolo alla competitività.

Impianti finanziabili

Il fondo perduto per l’autoproduzione energetica si rivolge a imprese intenzionate a realizzare impianti moderni, sostenibili e perfettamente integrati nei propri cicli produttivi.

In particolare, sono ammissibili al contributo gli investimenti finalizzati alla realizzazione di impianti per la produzione e gestione dell’energia rinnovabile in ottica di autoconsumo.

Rientrano tra gli interventi finanziabili:

-

impianti fotovoltaici destinati all’autoconsumo aziendale;

-

impianti termo-fotovoltaici, che combinano la produzione di elettricità e calore da energia solare;

-

sistemi di accumulo elettrochimico con tecnologia “behind-the-meter”, ossia installati a valle del contatore, per consentire l’autoconsumo anche in assenza di produzione immediata.

Le spese ammissibili includono:

-

l’acquisto e trasporto dei componenti necessari alla costruzione degli impianti;

-

i costi di installazione, messa in esercizio e connessione alla rete elettrica;

-

tutte le opere civili strettamente necessarie alla realizzazione e messa in funzione degli impianti.

È importante sapere che non sono agevolabili:

-

le spese sostenute tramite leasing (locazione finanziaria);

-

l’acquisto di beni usati, in quanto la misura punta a incentivare solo tecnologie nuove e innovative.

Questa distinzione è fondamentale per pianificare correttamente l’investimento e presentare una domanda in linea con i requisiti richiesti. La precisione nella selezione delle spese potrà fare la differenza tra una domanda accettata e una respinta.

Percentuali, criteri e premialità

Il contributo concesso nell’ambito del fondo MASE 2025 è un contributo in conto impianti, cioè un’erogazione diretta a fondo perduto, che non deve essere restituita, finalizzata a ridurre il costo effettivo dell’investimento sostenuto per l’installazione di impianti rinnovabili destinati all’autoconsumo.

L’intensità dell’aiuto varia in base a due fattori principali:

-

La dimensione dell’impresa: micro, piccola, media o grande.

-

La tipologia di impianto installato, tenendo conto delle caratteristiche tecniche, dell’innovatività e della capacità di accumulo.

In generale, il contributo può coprire fino al 65% dei costi ammissibili, con una maggiorazione fino al 75% per le micro e piccole imprese, rendendo l’agevolazione particolarmente vantaggiosa per chi ha meno risorse finanziarie ma vuole avviare un processo di transizione energetica concreta e sostenibile.

Sono inoltre previste premialità aggiuntive, che permettono di incrementare l’importo riconosciuto:

-

per l’utilizzo di moduli fotovoltaici certificati secondo criteri ambientali minimi (CAM);

-

per il possesso di certificazioni in ambito energetico, come la ISO 50001, che attesta la gestione efficiente dell’energia a livello aziendale.

Questo meccanismo premiante incentiva le imprese non solo a produrre energia rinnovabile, ma anche a farlo nel rispetto di standard qualitativi e ambientali elevati, premiando chi investe in innovazione, efficienza e sostenibilità.

Come presentare la domanda

Le imprese interessate ad accedere al fondo perduto per impianti rinnovabili destinati all’autoconsumo devono presentare la richiesta esclusivamente online, tramite la piattaforma informatica del GSE (Gestore dei Servizi Energetici). Le domande sono aperte a partire dalle ore 10:00 del 3 dicembre 2025 e potranno essere inviate fino alle ore 10:00 del 3 marzo 2026, salvo esaurimento anticipato dei fondi disponibili.

L’intero processo di selezione si svolge in modalità valutativa a sportello, con la formazione di una graduatoria decrescente sulla base dei punteggi attribuiti ai singoli progetti. Questo significa che, oltre alla qualità del progetto, sarà fondamentale presentare la domanda il prima possibile, perché anche l’ordine cronologico di arrivo incide sulla posizione in graduatoria.

I progetti saranno valutati secondo i criteri stabiliti nell’Allegato 3 dell’Avviso pubblico, tra cui:

-

qualità tecnica della proposta, incluse le soluzioni impiantistiche e le tecnologie adottate;

-

sostenibilità ambientale ed economica dell’intervento;

-

impatti attesi in termini di efficienza energetica e riduzione delle emissioni;

-

tempistiche di realizzazione, che premiano progetti pronti a partire.

Una strategia efficace, quindi, prevede non solo la pronta predisposizione della documentazione tecnica ed economica, ma anche una tempestiva presentazione della domanda, per aumentare le possibilità di ottenere il contributo prima dell’esaurimento dei fondi.

Vantaggi fiscali

Investire oggi in impianti rinnovabili destinati all’autoconsumo rappresenta una scelta strategica per le imprese, non solo dal punto di vista ambientale, ma anche e soprattutto per i vantaggi fiscali, economici ed energetici che se ne possono trarre.

Il contributo a fondo perduto permette infatti di ridurre in modo significativo il capitale iniziale necessario per l’investimento, abbattendo la barriera economica che spesso impedisce alle imprese di adottare soluzioni energetiche innovative.

Dal punto di vista economico, l’autoproduzione consente di abbattere i costi dell’energia elettrica, che oggi rappresentano una delle voci più impattanti nei bilanci aziendali. Con un impianto fotovoltaico o termo-fotovoltaico, i consumi energetici vengono coperti in parte o totalmente con energia autoprodotta, stabilizzando la spesa nel lungo termine e proteggendosi dalle oscillazioni dei prezzi del mercato elettrico.

A questo si aggiungono importanti vantaggi fiscali, come:

-

l’ammortamento accelerato per i beni strumentali legati alla transizione ecologica (nei limiti previsti dal piano Transizione 5.0, se compatibile);

-

la deducibilità integrale dei costi non coperti dal contributo;

-

la possibile cumulabilità con altre agevolazioni regionali o nazionali, previa verifica di compatibilità.

Dal punto di vista energetico, infine, l’impresa guadagna in autonomia e sicurezza energetica, riducendo la dipendenza da fornitori esterni e migliorando il proprio impatto ambientale. Un vantaggio competitivo che oggi, nel contesto della transizione green, può fare la differenza anche in termini di immagine e di accesso a nuovi mercati.

Pianificazione strategica

Per accedere con successo al fondo perduto per impianti rinnovabili destinati all’autoconsumo, non basta avere un buon progetto: è essenziale presentare una domanda completa, corretta e altamente competitiva, rispettando i criteri tecnici e temporali indicati dal MASE. Il rischio di esclusione per errori formali o per una valutazione insufficiente è concreto, considerando l’elevata concorrenza prevista e la selezione a sportello.

In questa fase, è fondamentale per le imprese affidarsi a consulenti esperti in materia di agevolazioni pubbliche, transizione energetica e progettazione tecnica. Una consulenza qualificata può:

-

redigere uno studio di fattibilità tecnico-economica solido e ben documentato;

-

garantire il rispetto dei requisiti previsti dall’avviso pubblico;

-

elaborare un progetto che massimizzi i punteggi di valutazione, valorizzando aspetti come la sostenibilità, la qualità tecnica dell’impianto e la rapidità di esecuzione;

-

predisporre tutta la documentazione necessaria in modo conforme e nei tempi richiesti.

Un altro elemento strategico è la tempestività: con il criterio dell’ordine cronologico nella graduatoria, arrivare per primi può fare la differenza, soprattutto se le risorse si esauriscono rapidamente.

Infine, valutare fin da subito eventuali sinergie con altri strumenti di finanziamento (come bandi regionali, crediti d’imposta o fondi europei) può aumentare ulteriormente la sostenibilità economica dell’investimento e ridurre il fabbisogno finanziario complessivo.

Conclusioni

Il fondo perduto per la realizzazione di impianti rinnovabili destinati all’autoconsumo rappresenta una straordinaria opportunità per le imprese del Sud Italia. In un contesto economico segnato da volatilità energetica e transizione green, ottenere un contributo che copre fino al 75% dell’investimento significa riposizionarsi strategicamente sul mercato, riducendo i costi fissi, aumentando l’efficienza e migliorando il proprio impatto ambientale.

Con 262 milioni di euro stanziati, un processo di selezione competitivo e scadenze ben definite, è fondamentale agire tempestivamente. Preparare la domanda con il supporto di professionisti esperti, sviluppare un progetto di qualità e presentarlo nei primi giorni di apertura dello sportello sono le mosse vincenti per garantirsi l’accesso a questo importante incentivo.

L’autoproduzione da fonti rinnovabili non è più solo una scelta etica, ma una leva economica e strategica per affrontare le sfide del presente e costruire un futuro più sostenibile, autonomo ed efficiente.