Con la Legge di Bilancio 2025, approvata dal Governo Meloni e pubblicata in Gazzetta Ufficiale il 31 dicembre 2024 (Legge n. 207/2024), arrivano importanti novità per le famiglie italiane, in particolare quelle a basso reddito. Come promesso in fase di approvazione, l’Esecutivo ha posto particolare attenzione alla protezione della genitorialità e al sostegno economico alla natalità, introducendo o rafforzando alcune misure cardine.

Sommario

Tra le novità più rilevanti troviamo:

-

Il Bonus nascita 1000 euro, rivolto alle famiglie con un ISEE inferiore a 40.000 euro, pensato per sostenere le prime spese legate all’arrivo di un nuovo figlio;

-

Il rafforzamento del Bonus asilo nido, già in vigore, reso più accessibile grazie all’esclusione dell’Assegno Unico dal calcolo ISEE e l’eliminazione del vincolo del secondo figlio sotto i 10 anni.

Una particolare attenzione è stata riservata anche alla semplificazione delle domande e all’estensione dei termini per l’accesso ai benefici. In particolare, con il messaggio INPS n. 2345 del 24 luglio 2025, è stata ufficializzata la proroga della scadenza per la richiesta del Bonus nuovi nati, che passa da 60 a 120 giorni dalla nascita o ingresso del minore in famiglia. Una misura fondamentale per garantire a più famiglie il tempo necessario per presentare la domanda.

Vediamo in questo articolo tutti i dettagli su come funziona il Bonus nascita 2025, chi può richiederlo, come fare domanda e quali sono le nuove scadenze da rispettare.

Cos’è e chi ne ha diritto

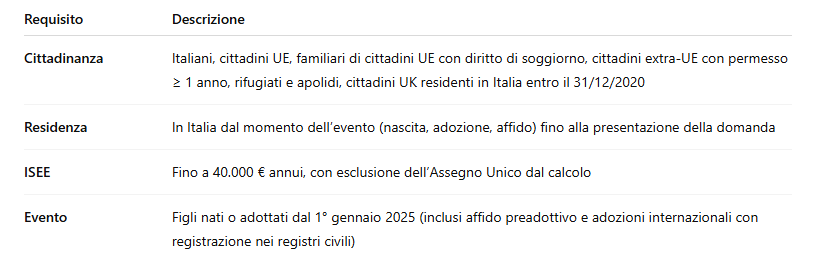

Introdotto dalla Legge di Bilancio 2025 all’articolo 1, commi 206-208, il nuovo Bonus nascita da 1000 euro, anche conosciuto come “Carta nuovi nati”, è un contributo una tantum destinato alle famiglie italiane per affrontare le prime spese legate alla nascita o all’ingresso in famiglia di un minore. L’obiettivo della misura è quello di offrire un concreto supporto economico alle famiglie con ISEE inferiore a 40.000 euro, favorendo così la natalità e la genitorialità responsabile.

Un aspetto molto rilevante è che, ai fini del calcolo dell’ISEE, l’Assegno Unico e Universale per i figli a carico non viene considerato. Questo accorgimento amplia di fatto la platea dei potenziali beneficiari, rendendo la misura accessibile anche a famiglie che, se si considerasse l’assegno unico nel reddito, avrebbero superato il limite ISEE previsto.

Secondo la relazione illustrativa alla legge, il bonus sarà:

-

erogato nel mese successivo alla nascita o all’adozione del minore;

-

escluso dalla formazione del reddito complessivo ai fini fiscali, quindi non andrà dichiarato né inciderà su altre prestazioni.

I beneficiari devono essere:

-

Cittadini italiani o UE;

-

Familiari di cittadini UE con diritto di soggiorno;

-

Cittadini extracomunitari con permesso di soggiorno UE per lungo periodo, permesso unico di lavoro, oppure permesso per motivi di ricerca;

-

E in ogni caso, residenti in Italia.

Il costo complessivo della misura ammonta a 330 milioni di euro per il 2025, con una previsione di 360 milioni annui a partire dal 2026, a testimonianza dell’investimento strutturale del Governo per il sostegno alle famiglie.

Bonus asilo nido 2025

Accanto al Bonus nascita, la Legge di Bilancio 2025 (art. 1, commi 208-211) ha introdotto anche importanti modifiche al Bonus asilo nido, con l’obiettivo di aumentare la platea dei beneficiari e potenziare l’importo del contributo per le famiglie con ISEE medio-basso. Una delle novità più significative è l’esclusione delle somme percepite a titolo di Assegno Unico dal calcolo dell’ISEE. Questa misura permette a molte famiglie di rientrare in fasce ISEE più favorevoli, ottenendo così importi maggiori del bonus.

Inoltre, a partire dal 2025, viene eliminato il requisito della presenza di un secondo figlio sotto i 10 anni per ottenere la maggiorazione fino a 3.600 euro: una semplificazione molto attesa che rende l’accesso al bonus più equo ed inclusivo.

Queste modifiche si accompagnano a un importante incremento delle risorse pubbliche:

-

+97 milioni di euro nel 2025;

-

+131 milioni nel 2026;

-

+194 milioni nel 2027;

-

+197 milioni nel 2028;

-

+200 milioni di euro annui dal 2029 in poi.

Per comprendere meglio i vantaggi, ricordiamo le fasce contributive in vigore:

-

Fino a 3.000 euro con ISEE minorenni valido entro 25.000,99 euro;

-

Sino a 2.500 euro con ISEE da 25.001 a 40.000 euro;

-

Fino a 1.500 euro con ISEE superiore a 40.000 euro o con ISEE assente/difforme.

Dal 2024, per i nuovi nati con altro figlio sotto i 10 anni, l’importo sale fino a 3.600 euro (ISEE fino a 40.000 euro) oppure 1.500 euro per ISEE superiore.

Il nuovo sistema 2025 consente quindi una maggiore inclusione e flessibilità, favorendo le famiglie che fino ad oggi rimanevano escluse dalle soglie di accesso più alte.

Altre misure

Oltre al Bonus nascita e al potenziamento del Bonus asilo nido, la Legge di Bilancio 2025 conferma un pacchetto di misure a favore delle famiglie numerose e a basso reddito, con l’intento di rafforzare il sostegno sociale in un momento di inflazione e aumento dei costi della vita.

In particolare, viene rifinanziata la Social card “Dedicata a te”, introdotta per le spese alimentari e per il bonus trasporti, con una dotazione di 500 milioni di euro per il 2025. Il beneficio è destinato ai nuclei familiari composti da almeno tre persone con un ISEE fino a 15.000 euro. Si tratta di un contributo una tantum, erogato tramite una carta prepagata, spendibile per l’acquisto di generi alimentari di prima necessità e abbonamenti ai trasporti pubblici locali.

Sul fronte fiscale, viene introdotto un meccanismo più equo nella concessione delle detrazioni per carichi di famiglia: nel 2025, infatti, la quantificazione delle detrazioni fiscali terrà conto del numero effettivo di familiari a carico, andando a premiare i nuclei più numerosi. Si tratta di una modifica che potrebbe portare vantaggi fiscali rilevanti per molte famiglie italiane.

Infine, una misura particolarmente attesa e ora strutturalmente stabilita riguarda il congedo parentale retribuito. A partire dal 2025, uno dei due genitori potrà fruire di tre mesi di congedo con indennità elevata all’80% della retribuzione, da utilizzare entro il sesto anno di vita del bambino. Fino al 2024, questo beneficio era previsto solo in via sperimentale. Ora diventa permanente, offrendo maggiore serenità nella gestione della prima infanzia.

Istruzioni INPS

Per facilitare l’accesso al Bonus nascita “Carta nuovi nati”, l’INPS ha pubblicato la circolare n. 76 del 14 aprile 2025, che fornisce tutte le indicazioni necessarie per la corretta compilazione e presentazione della domanda. A completamento delle istruzioni, il messaggio n. 1303 del 16 aprile 2025 ha annunciato l’attivazione ufficiale della piattaforma online a partire dal 17 aprile.

Il servizio è accessibile dal sito ufficiale dell’Istituto (www.inps.it) attraverso l’area “Punto d’accesso alle prestazioni non pensionistiche”, seguendo questo percorso:

-

“Sostegni, Sussidi e Indennità”,

-

poi “Esplora Sostegni, Sussidi e Indennità”,

-

clic su “Vedi tutti” nella sezione “Strumenti”,

-

infine selezione della prestazione “Bonus nuovi nati”.

Per autenticarsi, è necessario utilizzare una identità digitale abilitata: SPID di Livello 2 o superiore, CIE 3.0, CNS oppure eIDAS.

La domanda può essere presentata anche in modalità alternativa, tramite:

-

il Contact Center Multicanale INPS;

-

oppure rivolgendosi agli Istituti di patronato, che possono fornire supporto gratuito nella compilazione della richiesta.

Inoltre, INPS ha annunciato che a breve verrà attivata anche la possibilità di presentare la domanda tramite l’app INPS Mobile, con un successivo messaggio che comunicherà l’apertura del servizio.

La digitalizzazione e semplificazione del processo di domanda rappresenta un passo avanti importante per garantire accessibilità e rapidità nell’erogazione di un beneficio essenziale per le famiglie con nuovi nati.

Proroga scadenza

Una delle novità più importanti emerse nei mesi successivi all’attivazione del Bonus nascita 2025 riguarda la proroga ufficiale dei termini di presentazione della domanda, annunciata da INPS con il messaggio n. 2345 del 24 luglio 2025. Questa modifica, attesa da molte famiglie, consente di estendere da 60 a 120 giorni il tempo utile per richiedere la “Carta nuovi nati” da 1000 euro, aumentando sensibilmente le possibilità di accesso al contributo.

La nuova regola si applica a tutti gli eventi verificatisi dal 1° gennaio 2025 in poi, ovvero:

-

Nascite,

-

Adozioni,

-

Affidi preadottivi,

-

Adozioni internazionali, purché regolarmente trascritte nei registri dello stato civile italiano.

Particolarmente importante è il termine straordinario concesso per gli eventi avvenuti prima dell’entrata in vigore della proroga, cioè tra il 1° gennaio e il 24 maggio 2025. In questi casi, anche se non è stata presentata la domanda entro i precedenti 60 giorni, è ancora possibile farlo entro il 22 settembre 2025. Si tratta quindi di una finestra temporale eccezionale, utile per tutte le famiglie che hanno avuto difficoltà tecniche, ritardi nella documentazione o semplicemente non erano a conoscenza della misura.

INPS ha chiarito che le domande saranno accettate anche in ritardo, purché rispettino le nuove scadenze, e saranno lavorate in ordine cronologico, come previsto dalla normativa. Per questo motivo è consigliabile non aspettare l’ultimo momento e procedere quanto prima all’invio.

Vantaggi fiscali

Le misure introdotte con la Legge di Bilancio 2025, in particolare il Bonus nascita da 1000 euro e il rafforzamento del Bonus asilo nido, rappresentano un’opportunità concreta per le famiglie italiane, non solo in termini di sostegno immediato, ma anche dal punto di vista fiscale e strategico. Il fatto che il bonus sia esente da tassazione IRPEF lo rende a tutti gli effetti un contributo netto e utilizzabile senza impatti sulla dichiarazione dei redditi o sul calcolo di altri aiuti.

Un ulteriore vantaggio deriva dal nuovo metodo di calcolo ISEE, che esclude l’Assegno Unico: questa modifica, apparentemente tecnica, si traduce in un ISEE più basso e quindi maggior accesso a bonus, agevolazioni e contributi scolastici, sanitari e comunali. In altre parole, è una forma di risparmio fiscale indiretto che permette di ottimizzare le risorse del nucleo familiare.

Anche l’incremento dell’indennità di congedo parentale, passata dallo storico 30% all’80%, ha un impatto importante sul bilancio delle famiglie, consentendo a uno dei due genitori di non rinunciare al reddito durante i primi mesi di vita del bambino. In ottica di pianificazione familiare, può rappresentare una leva strategica per gestire meglio il lavoro e il tempo familiare senza penalizzazioni economiche.

Tutte queste misure, integrate tra loro, offrono una rete di protezione sociale strutturata che, se ben compresa e utilizzata, può trasformarsi in un vero e proprio strumento di risparmio legale, contribuendo a sostenere la natalità e incentivare una genitorialità più consapevole.

Sintesi completa

Con la circolare INPS n. 76 del 14 aprile 2025, vengono chiariti nel dettaglio requisiti, modalità di presentazione e criteri di pagamento del Bonus nascita 2025, anche noto come “Carta nuovi nati”. Il contributo, pari a 1000 euro una tantum, è destinato alle famiglie con un ISEE minorenni pari o inferiore a 40.000 euro, escluso dal calcolo l’importo dell’Assegno Unico.

Requisiti principali:

Scadenze:

-

La domanda deve essere presentata entro 120 giorni dalla data dell’evento.

-

In via transitoria, per eventi tra 1° gennaio e 24 maggio 2025, il termine è 22 settembre 2025.

Chi può presentare la domanda:

-

Uno dei genitori;

-

Il genitore convivente in caso di genitori separati;

-

Il tutore legale o, per genitori minorenni, il proprio genitore.

Modalità di presentazione:

-

Sito INPS con SPID, CIE, CNS o eIDAS;

-

App INPS mobile (in fase di attivazione);

-

Contact Center INPS (803.164 da fisso, 06.164.164 da mobile);

-

Patronati.

Documenti richiesti:

-

Dichiarazione dei requisiti e scelta della modalità di pagamento (IBAN o bonifico domiciliato);

-

In caso di IBAN estero (area SEPA): modulo MV70 allegato.

Tempi e risorse:

-

Il bonus è erogato in ordine cronologico di presentazione delle domande.

-

Le risorse sono limitate a 330 milioni di euro nel 2025, con 360 milioni annui dal 2026.

-

INPS monitorerà mensilmente i fondi. In caso di esaurimento o scostamenti, potrà ridurre l’importo o modificare il limite ISEE.

Trattamento fiscale:

Il Bonus non concorre alla formazione del reddito IRPEF, ed è quindi esente da tassazione, garantendo il massimo beneficio netto per le famiglie.

Conclusione

In un contesto economico sempre più complesso e incerto, il Bonus nascita 2025 da 1000 euro, insieme alle altre misure previste dalla Legge di Bilancio, si conferma come un strumento concreto e accessibile per sostenere la natalità e alleggerire il peso economico dei primi mesi di vita di un figlio. La possibilità di presentare la domanda entro 120 giorni e il nuovo calcolo ISEE che agevola l’accesso ai contributi, rendono questa misura non solo inclusiva, ma anche particolarmente vantaggiosa per le famiglie che sanno come muoversi tra le regole fiscali.

A questo si aggiungono il rafforzamento del Bonus asilo nido, la Social card rifinanziata, l’incremento del congedo parentale all’80%, e una nuova attenzione per le famiglie numerose nelle detrazioni fiscali. Tutti elementi che possono incidere in modo significativo sul bilancio familiare annuale.

Diventa quindi fondamentale per i genitori – o per chi si prepara a diventarlo – informarsi in modo aggiornato, controllare l’ISEE, pianificare le scadenze e, se necessario, affidarsi a un commercialista o a un patronato per la presentazione delle domande.

Conoscere questi strumenti e usarli correttamente significa non solo risparmiare in modo legale, ma anche garantire maggiore stabilità e sicurezza alla propria famiglia.