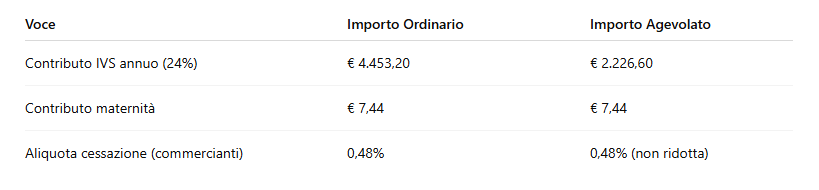

Negli ultimi anni, sempre più italiani decidono di lavorare su yacht, navi da diporto o imbarcazioni commerciali battenti bandiera estera, pur operando buona parte dell’anno, spesso 6 o 8 mesi, in acque territoriali italiane. Si tratta di cuochi, marinai, steward, capitani, tecnici della manutenzione o personale di bordo impiegato nel settore nautico, che si ritrovano spesso in un limbo fiscale.

Sommario

La domanda che sorge spontanea è: a quale paese devo dichiarare il mio reddito? All’Italia, perché sono italiano e lavoro vicino casa? Oppure al paese della bandiera della barca? E ancora: quali imposte devo pagare e dove? Posso usare un conto italiano o devo aprirne uno all’estero?

Capire come comportarsi è essenziale non solo per evitare pesanti sanzioni da parte del fisco italiano, ma anche per sfruttare a proprio vantaggio eventuali vantaggi fiscali legati ai trattati internazionali.

In questo articolo andremo a chiarire in modo dettagliato, e con riferimenti normativi, quale paese ha diritto di tassare il reddito e come organizzarsi dal punto di vista fiscale e bancario, tenendo conto della residenza fiscale, della bandiera della nave, e della durata del lavoro svolto in Italia o all’estero.

Residenza fiscale

Nel caso di un lavoratore che opera su una barca con bandiera estera, ma naviga in acque italiane per buona parte dell’anno (es. 8 mesi), la residenza fiscale è il primo fattore che determina a quale Stato spetti il diritto di tassazione.

Secondo l’art. 2 del TUIR (Testo Unico delle Imposte sui Redditi), un soggetto è fiscalmente residente in Italia se, per la maggior parte dell’anno (183 giorni, o 184 in caso di anno bisestile), risiede anagraficamente in Italia, oppure ha in Italia il domicilio o la dimora abituale.

Se sei quindi iscritto all’anagrafe italiana, vivi stabilmente in Italia, e il tuo centro di interessi economici e familiari è qui, sei considerato residente fiscalmente in Italia, anche se lavori su una nave straniera.

La Corte di Cassazione ha più volte confermato che il principio di “effettività” prevale su quello formale: anche se sei spesso all’estero, ma torni regolarmente in Italia, qui mantieni la famiglia, il conto corrente e la tua vita quotidiana, allora l’Italia ha diritto a tassare i tuoi redditi ovunque prodotti (c.d. worldwide taxation).

In sintesi:

- Se sei residente fiscalmente in Italia → devi dichiarare in Italia anche i redditi prodotti lavorando su una nave con bandiera estera, a prescindere dal luogo in cui effettivamente lavori.

- Se non sei residente (es. iscritto all’AIRE e non torni in Italia) → puoi rientrare in un regime diverso, legato al paese di effettiva residenza.

Bandiera della nave

Lavorare su una barca con bandiera estera (come Malta, Isole Cayman, Panama, Francia o altri) può far pensare che, automaticamente, il reddito generato debba essere dichiarato e tassato nel paese della bandiera. Tuttavia, non è così semplice.

La “bandiera” indica lo Stato sotto la cui giurisdizione è registrata l’imbarcazione, e determina la normativa tecnica, civile, penale e in parte lavorativa applicabile a bordo (soprattutto per quanto riguarda la sicurezza e il contratto di lavoro marittimo – STCW e MLC 2006). Ma non determina la fiscalità del lavoratore a bordo, che resta soggetta alla residenza fiscale personale.

L’unico caso in cui la bandiera diventa rilevante per le tasse è quando si tratta di navi commerciali o mercantili in alto mare, e il lavoratore risulta fiscalmente residente in un altro paese con cui l’Italia ha stipulato una Convenzione contro le doppie imposizioni (modello OCSE). Ad esempio, l’art. 15 di queste convenzioni prevede che il reddito da lavoro dipendente su nave o aereo in traffico internazionale sia tassato nello Stato della sede effettiva del datore di lavoro, o della bandiera.

Tuttavia, questo non vale se lavori su una barca da diporto in acque italiane o nel Mediterraneo, per un armatore estero ma con base operativa in Italia, e tu sei residente fiscalmente in Italia: in questo caso devi comunque dichiarare in Italia.

In sintesi:

-

La bandiera della barca non ti esonera dall’obbligo di dichiarazione fiscale in Italia se sei residente.

-

È invece importante nel determinare la legge del contratto di lavoro (paese che tutela il rapporto lavorativo).

Dichiarazione dei redditi e tassazione

Se sei residente fiscalmente in Italia, sei soggetto al principio della tassazione mondiale (art. 3 del TUIR). Questo significa che devi dichiarare in Italia tutti i redditi ovunque prodotti, inclusi quelli da lavoro svolto all’estero o su mezzi esteri come una nave battente bandiera straniera.

Cosa succede nel tuo caso specifico?

Se lavori su una barca con bandiera estera, ma il lavoro si svolge in prevalenza in acque territoriali italiane, o comunque in aree dove il controllo effettivo delle operazioni è italiano, l’Agenzia delle Entrate può ritenere che il reddito sia prodotto in Italia (art. 23 del TUIR). Inoltre, se il tuo datore di lavoro è estero e non ha una stabile organizzazione in Italia, la tassazione avviene in dichiarazione dei redditi come reddito da lavoro dipendente estero.

In questo caso, dovrai:

-

Compilare il Quadro RC del Modello 730 o il Quadro RL/RW del Modello Redditi PF.

-

Calcolare le imposte IRPEF con le aliquote italiane (dal 23% al 43%, più addizionali regionali e comunali).

-

Se hai pagato già tasse all’estero, potrai richiedere un credito d’imposta per le imposte pagate all’estero (art. 165 TUIR), purché ci sia un accordo di doppia imposizione.

Importante: se non ricevi una busta paga estera, ma sei pagato in modo informale (es. bonifici su conto), è tua responsabilità dichiarare il reddito come autodichiarazione, documentandolo con contratti, estratti conto e conferme scritte.

In sintesi:

-

Devi dichiarare in Italia il reddito.

-

Se già tassato all’estero, potresti evitare la doppia imposizione.

-

Serve documentazione precisa (contratto di lavoro, pagamenti, eventuali tasse estere).

Conto corrente estero o italiano

Molti lavoratori marittimi impiegati su navi estere credono sia necessario, o addirittura obbligatorio, aprire un conto estero per ricevere il proprio stipendio. In realtà, non c’è alcun obbligo normativo di aprire un conto corrente all’estero, a meno che il datore di lavoro non lo imponga per prassi aziendale o per esigenze logistiche.

Se sei residente fiscalmente in Italia, puoi ricevere regolarmente il tuo stipendio su un conto corrente italiano, purché siano rispettate alcune condizioni di tracciabilità. Tuttavia, in molti casi, specie se il datore di lavoro è una società registrata in paesi come Malta, Isole Cayman o Panama, viene richiesto un IBAN estero (tipicamente in valuta diversa dall’euro) per facilitare i pagamenti internazionali e ridurre i costi di transazione.

Cosa comporta avere un conto estero?

-

Nessun divieto, ma devi dichiararlo in Italia se il saldo supera i 15.000 euro anche per un solo giorno nell’anno: in tal caso sei obbligato a compilare il quadro RW nella dichiarazione dei redditi, ai fini del monitoraggio fiscale (art. 4 DL 167/1990).

-

Sei tenuto al pagamento dell’IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero), pari a 34,20 euro annui per ogni conto estero detenuto da persona fisica residente.

-

Se ricevi pagamenti in valuta estera, dovrai convertire gli importi in euro ai fini della dichiarazione, secondo il tasso di cambio medio mensile pubblicato da Banca d’Italia.

In sintesi:

- Puoi ricevere il compenso su un conto italiano senza problemi.

- Se usi un conto estero, devi dichiararlo correttamente in Italia.

- L’omessa dichiarazione del conto estero è considerata violazione fiscale, con sanzioni molto pesanti (dal 3% al 15% del saldo non dichiarato).

Controlli e sanzioni

Molti lavoratori del settore nautico, specie quelli impiegati su barche estere, sottovalutano il rischio di non dichiarare i redditi percepiti all’estero, ritenendo che non siano rintracciabili dal fisco italiano. Ma questa è una falsa sicurezza. Oggi, grazie allo scambio automatico di informazioni tra Stati (Common Reporting Standard – CRS), l’Agenzia delle Entrate riceve segnalazioni dirette da moltissimi paesi esteri, anche extra-UE, su conti correnti, redditi e investimenti detenuti all’estero da soggetti italiani.

Se sei residente in Italia, e percepisci redditi da lavoro svolto su una barca con bandiera estera (anche se pagato su conto estero), ma non li dichiari, rischi:

-

Sanzioni amministrative dal 90% al 180% delle imposte evase (art. 1, D.Lgs. 471/1997).

-

Accertamenti fiscali retroattivi fino a 5 anni (7 se non hai presentato la dichiarazione).

-

In caso di redditi elevati non dichiarati, puoi incorrere anche in reati penali tributari (es. dichiarazione infedele o omessa – D.Lgs. 74/2000), con rischio di denuncia penale e processo.

Inoltre, l’Agenzia può incrociare dati tra:

-

Residenza anagrafica.

-

Domicilio fiscale.

-

Conti bancari italiani ed esteri.

-

Contratti di lavoro marittimo registrati.

-

Informazioni da autorità portuali, capitanerie, registri navali.

Chi lavora regolarmente per 6–8 mesi l’anno in acque italiane, pur sotto bandiera straniera, rientra facilmente nel radar dei controlli, soprattutto se percepisce compensi elevati non giustificati in dichiarazione.

Se in passato non hai dichiarato questi redditi, è possibile regolarizzare la posizione attraverso il ravvedimento operoso, con sanzioni ridotte.

Detrazioni, credito d’imposta e strategie utili

Anche se il lavoro svolto su una barca con bandiera estera e in acque italiane è tassabile in Italia per chi vi è fiscalmente residente, esistono diverse strategie perfettamente legali per ridurre le imposte dovute, sfruttando norme già previste dal sistema tributario.

1. Credito d’imposta per le imposte pagate all’estero

Se il tuo reddito è già stato tassato nel paese della bandiera della nave (es. Malta), puoi richiedere in Italia un credito per imposte estere (art. 165 del TUIR), evitando la doppia imposizione.

È fondamentale documentare:

-

l’importo del reddito percepito,

-

le imposte pagate all’estero,

-

e la convenzione contro le doppie imposizioni (se presente).

2. Deduzioni per spese professionali

Se sei inquadrato come lavoratore autonomo o a contratto, potresti dedurre spese relative all’attività nautica:

-

corsi di formazione marittima (STCW, MLC),

-

abbigliamento tecnico,

-

strumenti di bordo personali,

-

spese di viaggio per imbarco.

3. Regimi agevolati per rientro in Italia (per chi lavora all’estero da anni)

Se sei iscritto all’AIRE e stai pensando di rientrare in Italia, potresti usufruire dei regimi per lavoratori impatriati (art. 16 D.Lgs. 147/2015), con tassazione agevolata del 30% o del 10% del reddito per 5 anni.

4. Previdenza integrativa e versamenti deducibili

Puoi dedurre dal reddito imponibile fino a 5.164,57 € all’anno se versi contributi a fondi pensione, anche privati o esteri (purché conformi).

Attenzione: tutte queste agevolazioni devono essere correttamente documentate e indicate in dichiarazione. Un commercialista esperto può aiutarti a massimizzare il risparmio fiscale senza rischi.

Casi particolari

Iscrizione AIRE: quando cambia tutto

Se sei un cittadino italiano ma iscritto all’AIRE (Anagrafe degli Italiani Residenti all’Estero) e vivi stabilmente all’estero per più di 183 giorni l’anno, potresti non essere fiscalmente residente in Italia. In questo caso:

-

non sei soggetto alla tassazione mondiale italiana;

-

dichiari i redditi solo nel paese di residenza fiscale effettiva (ad esempio, Malta o Spagna);

-

puoi evitare l’obbligo di dichiarare redditi esteri in Italia, salvo che tu non mantenga interessi economici sostanziali in Italia (es. famiglia, immobili, attività economiche).

Attenzione: la sola iscrizione all’AIRE non basta, serve anche la dimostrazione dell’effettiva residenza all’estero.

Bandiere extra-UE (es. Panama, Isole Cayman, Bahamas)

Se lavori su imbarcazioni battenti bandiere di paesi extra-UE, potresti essere soggetto a sistemi di contrattualizzazione offshore. Questi sistemi spesso non prevedono una tassazione nel paese della bandiera. Tuttavia, se sei residente in Italia, il reddito è comunque tassabile in Italia, a prescindere dalla fiscalità del paese di bandiera.

Traffico internazionale (navi che operano fuori dalle acque territoriali)

In base alle convenzioni internazionali contro le doppie imposizioni (modello OCSE, art. 15), se lavori su una nave impiegata in traffico internazionale (es. crociere o cargo tra più paesi), e il datore di lavoro ha sede in un paese convenzionato, il reddito può essere tassato solo nel paese della sede del datore di lavoro.

Tuttavia, se operi prevalentemente in acque italiane o del Mediterraneo e sei residente in Italia, questa eccezione non si applica.

Lavoro stagionale in mare (es. 6–8 mesi)

La stagionalità non modifica la residenza fiscale. Anche se lavori in mare per 8 mesi e poi torni in Italia, resti fiscalmente residente in Italia. Devi dichiarare tutto e pagare le imposte in Italia, salvo casi molto specifici.

Casi pratici

Vediamo ora alcune situazioni che chiariscono quando si è obbligati a dichiarare in Italia il reddito percepito lavorando su una barca estera, e quando invece non lo si deve fare.

CASO 1 – Obbligo di dichiarazione in Italia

Luca, 35 anni, è italiano, vive con la famiglia in Italia, non è iscritto all’AIRE. Lavora 8 mesi all’anno come tecnico su una barca con bandiera francese, che opera principalmente tra la Liguria e la Costa Azzurra. Riceve lo stipendio su un conto italiano e non ha versato tasse in Francia.

Risultato:

-

È residente fiscale in Italia.

-

Il reddito va interamente dichiarato in Italia come reddito da lavoro estero.

-

Dovrà compilare il modello 730 o Redditi PF, e pagare IRPEF + addizionali.

-

Se versa contributi previdenziali, potrà dedurli; in caso contrario, sarà tassato al lordo.

CASO 2 – Reddito già tassato all’estero, ma residente in Italia

Giulia, 42 anni, lavora su una barca con bandiera maltese. È residente in Italia, ma il datore di lavoro maltese le ha già trattenuto le imposte. Ha ricevuto una busta paga regolare e ha anche un conto estero.

Risultato:

-

Deve comunque dichiarare il reddito in Italia.

-

Potrà compensare le imposte pagate a Malta con il credito d’imposta (art. 165 TUIR).

-

È tenuta a dichiarare il conto estero nel quadro RW se supera 15.000€.

CASO 3 – Esenzione da dichiarazione in Italia

Marco, 40 anni, lavora da 10 anni su una barca battente bandiera Cayman. È iscritto all’AIRE e vive stabilmente alle Canarie (Spagna), dove ha anche la famiglia e un contratto registrato con società locale. Non torna in Italia se non per brevi vacanze.

Risultato:

-

È fiscalmente residente all’estero.

-

Il reddito non va dichiarato in Italia.

-

È soggetto alla normativa fiscale spagnola o del paese della fonte di reddito.

-

Non ha obbligo di dichiarazione in Italia, salvo detenzione di beni o conti in Italia.

CASO 4 – Situazione a rischio: residenza fittizia estera

Andrea, 28 anni, ha lavorato per 7 mesi su una barca con bandiera panamense. Si è iscritto all’AIRE solo l’anno scorso, ma vive ancora in Italia gran parte dell’anno. Riceve i pagamenti su un conto a Dubai e non ha mai dichiarato nulla.

Risultato:

-

L’Agenzia delle Entrate potrebbe considerarlo residente di fatto in Italia, poiché mantiene domicilio e interessi economici in Italia.

-

Rischia accertamento fiscale per omessa dichiarazione e sanzioni (dal 90% al 180% dell’imposta evasa).

-

Consigliata una regolarizzazione tramite ravvedimento operoso.

Come regolarizzarsi

Se hai lavorato o stai lavorando su una barca battente bandiera estera, sei residente in Italia e non hai ancora dichiarato il reddito percepito, è fondamentale agire tempestivamente per evitare sanzioni, accertamenti o – nei casi più gravi – procedimenti penali.

La normativa fiscale italiana ti offre due strumenti principali per sistemare la tua posizione in modo spontaneo:

1. Ravvedimento operoso (art. 13 D.Lgs. 472/1997)

Se non hai dichiarato i redditi (anche da più anni), puoi farlo ora versando:

-

le imposte dovute,

-

gli interessi legali (calcolati giorno per giorno),

-

una sanzione ridotta (da 1/10 a 1/5 di quella ordinaria, a seconda di quanto tempo è passato).

Questo vale anche per:

-

la mancata dichiarazione di conti correnti esteri (RW),

-

l’omesso versamento dell’IVAFE,

-

la non indicazione di eventuali investimenti esteri.

Esempio pratico: se non hai dichiarato un reddito di 30.000 € nel 2022 e lo fai oggi, pagherai l’IRPEF dovuta, ma con una sanzione ridotta anche dell’85% rispetto a un accertamento d’ufficio.

2. Dichiarazione integrativa (entro 5 anni)

Se hai già fatto la dichiarazione dei redditi, ma non hai incluso il reddito estero o l’hai indicato in modo errato, puoi inviare una dichiarazione integrativa per correggere l’errore e regolarizzare la posizione. Anche qui si applicano le sanzioni ridotte.

3. Assistenza professionale

È fortemente consigliato rivolgersi a un commercialista esperto in fiscalità internazionale e marittima, perché:

-

bisogna recuperare contratti, prove di pagamento, eventuali certificazioni estere;

-

va fatta una ricostruzione precisa della posizione;

-

si può valutare se ci sono elementi per dimostrare la non residenza fiscale in Italia, nei casi dubbi.

Non fare nulla è l’opzione peggiore, perché l’Agenzia delle Entrate ha sempre più strumenti per incrociare dati bancari e di movimento. Mettersi in regola oggi può evitare problemi molto più gravi domani.

Conclusioni

Lavorare su una barca con bandiera estera per lunghi periodi, soprattutto se in acque italiane o nel Mediterraneo, non ti esonera automaticamente dagli obblighi fiscali italiani. Il criterio della residenza fiscale è il punto cardine: se vivi in Italia, hai qui il tuo centro degli interessi personali e familiari, o non sei regolarmente iscritto all’AIRE, il reddito percepito deve essere dichiarato in Italia, anche se pagato all’estero o in valuta diversa.

La bandiera della nave, il tipo di contratto, la durata del lavoro e la provenienza del reddito sono tutti elementi da valutare con attenzione, ma nessuno di questi da solo è sufficiente a stabilire l’esenzione fiscale. Ignorare questi aspetti può portare a sanzioni gravi, accertamenti retroattivi e problemi contributivi che compromettono anche la pensione futura.

Se non hai ancora dichiarato nulla, è possibile regolarizzare la tua posizione tramite ravvedimento operoso o dichiarazione integrativa, con penalità ridotte.

Se stai valutando di intraprendere questo tipo di lavoro, è fondamentale partire con una pianificazione fiscale e contributiva adeguata, affidandoti a un consulente esperto in fiscalità internazionale e nautica.

In un settore in continua evoluzione, essere trasparenti e corretti con il fisco è la miglior strategia di tutela personale e professionale, anche per chi naviga tra confini e giurisdizioni diverse.

Navigare sì, ma con rotta sicura… anche verso il fisco.