Hai acquistato un’ambulanza nuova nel 2023?

Sommario

Allora devi assolutamente sapere che hai diritto ad un credito d’imposta in F24!

Con la Legge 28 dicembre 2015 n. 208, è stato introdotto un credito d’imposta a favore delle imprese che effettuano l’acquisizione di beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni del Mezzogiorno.

Tale disciplina è stata poi modificata dalla Legge 27 febbraio 2017 n. 18 di conversione del Decreto-Legge 29 dicembre 2016.

Chi può beneficiare di tale credito?

Possono beneficiare i soggetti titolari di reddito di impresa che effettuano investimenti in beni strumentali da destinare alle aree produttive con sede nelle regioni del Mezzogiorno ovvero Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Sono ammesse le imprese con qualsiasi forma giuridica e dimensione.

Quali sono le spese ammissibili?

Sono ammissibili le spese relative all’acquisto di beni materiali strumentali nuovi relativi a impianti, attrezzature e macchinari (Es. catamarano), ovvero, quei beni che permangono nell’azienda per più anni e vengono utilizzati nel processo produttivo dell’impresa.

Risulta ammissibile anche l’acquisto tramite locazione finanziaria (leasing).

In quale arco temporale?

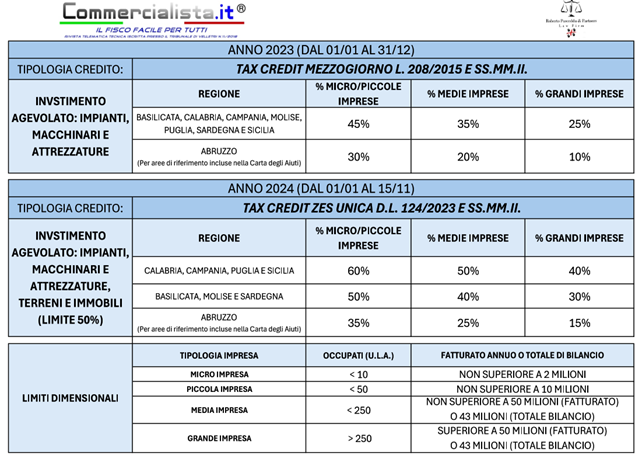

L’agevolazione è prevista per investimenti realizzati a decorrere dal 1° gennaio 2023 e fino al 31 dicembre 2023.

A quanto ammonta il credito d’imposta?

Il credito è previsto nelle seguenti misure:

– fino al 45% per le micro/piccole imprese;

– fino al 35% per le medie imprese;

– fino al 25% per le grandi imprese.

Come si utilizza il credito?

Il credito è utilizzabile esclusivamente in compensazione, con il modello F24, a decorrere dal periodo di imposta in cui è stato effettuato l’investimento.

Come si ottiene il credito?

Le imprese interessate dovranno presentare all’Agenzia delle Entrate un modello d’istanza nel quale dovranno essere indicati i dati degli investimenti per il quale si richiede l’agevolazione, entro il 31 dicembre 2024.

Cosa succede se l’investimento è avvenuto nel 2024?

Si potrà beneficiare di un’altra agevolazione, ovvero il credito d’imposta ZES UNICA 2024 istituito dal D. L. 124 del 2023 convertito in Legge n. 162/2023.

Di cosa si tratta?

È un credito d’imposta istituito sulla falsariga del credito d’imposta Mezzogiorno e che lo ha “sostituito” dal 01 gennaio 2024.

Quali sono le spese ammissibili?

Sono ammissibili le spese relative all’acquisto di beni materiali strumentali nuovi relativi a impianti, attrezzature e macchinari (Es. catamarano).

Ma anche di terreni e immobili, nel limite del 50% del valore complessivo dell’investimento.

Anche in questo caso, è ammesso l’acquisto tramite locazione finanziaria (leasing).

Schema riepilogativo

Sei interessato ad ottenere il credito d’imposta per l’acquisto della tua imbarcazione da diporto?

Non esitare a contattarci, compila il form di contatto!