AGENZIA DELLE ENTRATE

Nel 2025 il regime fiscale agevolato per i lavoratori impatriati torna al centro dell’attenzione, ma con una novità importante: la possibilità di proroga gratuita per chi rientra in specifici requisiti. Questo tema è particolarmente rilevante per migliaia di professionisti e lavoratori italiani che hanno scelto di tornare in Italia dopo un’esperienza all’estero. Il vantaggio fiscale consiste in una tassazione agevolata del reddito da lavoro dipendente, autonomo o d’impresa prodotto sul territorio nazionale, con una base imponibile ridotta fino al 50%, o in alcuni casi anche al 10%.

Ma attenzione: dal 2024 il regime è stato ristretto e molti lavoratori rientrati rischiano di perdere il beneficio o non poterlo prorogare. Ecco quindi che il 2025 si profila come un anno cruciale per chi intende consolidare il proprio status fiscale agevolato. Capire chi può beneficiare della proroga gratuita, quali sono i requisiti soggettivi e temporali, e quali adempimenti burocratici servono per non perdere l’opportunità, diventa una priorità.

In questo articolo analizzeremo in dettaglio tutto ciò che serve sapere sul regime impatriati 2025, offrendo chiarimenti, riferimenti normativi, vantaggi concreti e suggerimenti pratici per ottimizzare la propria posizione fiscale.

Regime Impatriati nel 2025

Nel 2025 il regime degli impatriati si articola in tre diverse casistiche, ognuna con requisiti specifici, modalità operative differenti e vantaggi fiscali variabili. Comprendere in quale delle tre categorie si rientra è fondamentale per determinare se si ha diritto alla proroga gratuita, alla proroga onerosa, o se si è soggetti alle nuove, più restrittive, regole entrate in vigore dal 2024.

1. Residenza trasferita in Italia tra il 30 aprile 2019 e il 31 dicembre 2023

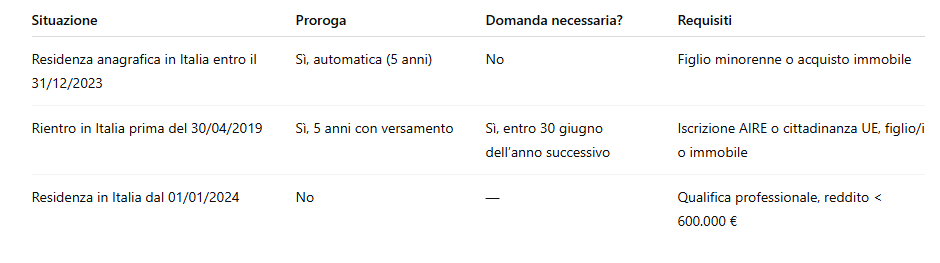

Chi ha trasferito la residenza anagrafica in Italia entro il 31 dicembre 2023 può continuare a godere del vecchio regime agevolato previsto dall’articolo 16 del D.lgs. 147/2015. Questo include anche la possibilità di prorogare di ulteriori 5 anni l’agevolazione fiscale, portando il beneficio complessivo fino a 10 anni. La proroga avviene in modo automatico e gratuito, senza necessità di invio di alcuna domanda formale, a condizione che il contribuente possieda almeno un figlio minorenne o acquisti un immobile residenziale in Italia. Un’opportunità preziosa per chi rientra in questa finestra temporale, che permette un risparmio fiscale significativo e privo di oneri amministrativi.

2. Rientri avvenuti prima del 30 aprile 2019

Diverso il discorso per i lavoratori rientrati prima del 30 aprile 2019 e già beneficiari del regime agevolato al 31 dicembre 2019. Questi soggetti, se iscritti all’AIRE o cittadini UE, possono anch’essi ottenere una proroga di 5 anni, ma solo a seguito di un’apposita opzione da esercitare entro il 30 giugno dell’anno successivo alla fine del primo quinquennio. In più, devono effettuare un versamento contributivo, pari al 10% dei redditi agevolati (in caso di presenza di almeno un figlio o acquisto di un immobile) o al 5% se si hanno almeno tre figli minorenni. In questo caso, dunque, la proroga è possibile ma subordinata a specifici adempimenti formali e finanziari.

3. Trasferimenti dal 1° gennaio 2024 in poi

Infine, chi ha trasferito la residenza in Italia a partire dal 1° gennaio 2024 non potrà più accedere al vecchio regime, né tanto meno alla proroga quinquennale. Il nuovo impianto normativo, infatti, prevede l’agevolazione solo per 5 anni, non è prorogabile e si applica esclusivamente a chi possiede qualifiche professionali specifiche e non supera un reddito annuo lordo di 600.000 euro. Una stretta importante, che punta a limitare il regime impatriati a profili di particolare valore strategico, penalizzando di fatto molti professionisti e lavoratori rientrati in Italia con aspettative differenti.

Proroga gratuita

Il cuore del regime agevolato per gli impatriati nel 2025 è rappresentato dalla proroga automatica e gratuita, applicabile ai soggetti che abbiano trasferito la residenza in Italia tra il 30 aprile 2019 e il 31 dicembre 2023. Tuttavia, non è sufficiente rispettare solo la tempistica del rientro: la normativa prevede una serie di requisiti soggettivi e oggettivi che devono essere soddisfatti affinché l’agevolazione venga prorogata automaticamente di ulteriori cinque anni.

Requisiti soggettivi

Per prima cosa, il beneficiario deve essere stato già in possesso dei requisiti previsti dall’art. 16 del D.lgs. 147/2015. Ciò significa che al momento del primo trasferimento della residenza doveva:

-

non essere stato residente fiscalmente in Italia nei due periodi d’imposta precedenti;

-

impegnarsi a risiedere fiscalmente in Italia per almeno due anni;

-

svolgere l’attività lavorativa prevalentemente nel territorio italiano.

Questi elementi sono considerati imprescindibili sia per l’accesso iniziale al regime, sia per la sua eventuale estensione gratuita.

Requisiti oggettivi per la proroga quinquennale

Affinché scatti la proroga gratuita per altri cinque anni, è necessario che il contribuente soddisfi almeno una delle due seguenti condizioni:

-

Presenza di almeno un figlio minorenne al momento dell’accesso al beneficio;

-

Acquisto di un immobile residenziale in Italia, effettuato successivamente al trasferimento della residenza e comunque entro il periodo di fruizione del regime agevolato.

Si tratta di requisiti oggettivamente verificabili, che devono essere documentati in caso di controllo da parte dell’Agenzia delle Entrate. È importante sottolineare che non è necessario presentare alcuna domanda, né fare opzioni esplicite: la proroga è del tutto automatica, e non richiede il versamento di alcun contributo o imposta sostitutiva.

Nuovo regime

A partire dal 1° gennaio 2024, il regime impatriati ha subito una profonda revisione legislativa, che ha ridotto significativamente i benefici e ristretto la platea dei potenziali beneficiari. La riforma ha avuto come obiettivo quello di limitare l’uso estensivo del beneficio, riservandolo solo a lavoratori con profili altamente qualificati e con un certo livello di reddito.

Il nuovo regime, infatti, prevede:

-

Durata massima del beneficio pari a 5 anni, senza possibilità di proroga, nemmeno in presenza di figli o acquisto di immobili;

-

Esclusione automatica per chi supera il reddito annuo lordo di 600.000 euro;

-

Necessità di possedere una qualifica professionale adeguata e coerente con le finalità dell’incentivo;

-

Maggiore controllo sull’effettiva attività lavorativa svolta in Italia e sull’integrazione nel tessuto produttivo locale.

Queste nuove regole sono un deciso passo indietro rispetto al vecchio impianto normativo. L’intento è stato quello di ridurre l’impatto fiscale per lo Stato e contrastare utilizzi distorti del regime. Tuttavia, la conseguenza concreta è che molti lavoratori altamente qualificati potrebbero non rientrare più nei requisiti, scoraggiando così il rientro in Italia di competenze preziose per il Paese.

Chi ha spostato la residenza in Italia dal 2024 in poi, quindi, non solo non potrà accedere alla proroga quinquennale gratuita o a pagamento, ma sarà soggetto a un regime molto più selettivo e con vantaggi limitati nel tempo.

Guida pratica

Capire quale regime impatriati si applica alla propria situazione può sembrare complesso, ma una visione d’insieme strutturata aiuta a chiarire rapidamente ogni dubbio. Qui di seguito proponiamo una tabella comparativa che riassume le tre casistiche previste nel 2025, evidenziando durata del beneficio, necessità di presentare opzioni formali, e requisiti soggettivi e oggettivi.

Questa tabella sintetica è utile come strumento decisionale rapido, ma per non commettere errori è necessario analizzare ogni passaggio con attenzione. Di seguito una guida operativa step-by-step per agire correttamente:

Guida operativa per identificare il proprio regime:

-

Verifica la data di trasferimento della residenza anagrafica in Italia;

-

Controlla se eri già beneficiario del regime al 31/12/2019 (per i rientri pre-2019);

-

Valuta la presenza dei requisiti: figli minorenni o immobile acquistato;

-

Per i rientri pre-2019, verifica se rientri nei soggetti obbligati al versamento del 5% o 10% e prepara la documentazione;

-

Controlla le scadenze, in particolare la data del 30 giugno per le opzioni con versamento;

-

In caso di rientro dal 2024, valuta attentamente la tua qualifica professionale e la soglia reddituale.

Seguendo questi passaggi è possibile evitare errori, non perdere opportunità e pianificare correttamente la propria posizione fiscale.

Vantaggi fiscali e simulazioni pratiche

Il vero motore dell’interesse verso il regime impatriati è il notevole risparmio fiscale che esso consente. Grazie alla riduzione della base imponibile IRPEF del 50%, o del 90% nei casi specifici, il contribuente può abbattere significativamente il carico tributario sul proprio reddito da lavoro. Questa agevolazione ha un impatto diretto e positivo sul reddito netto disponibile, rendendo il rientro in Italia molto più vantaggioso rispetto alla tassazione ordinaria.

Esempio 1: lavoratore con reddito di 100.000 euro annui

-

Regime ordinario: reddito pieno tassato secondo scaglioni IRPEF → carico fiscale stimato: circa 32.000 €;

-

Regime impatriati (50%): imponibile ridotto a 50.000 € → carico fiscale stimato: circa 13.000 €;

-

Risparmio fiscale annuo: circa 19.000 euro.

Esempio 2: manager con reddito di 180.000 euro annui

-

Regime ordinario: IRPEF stimata: oltre 61.000 €;

-

Regime impatriati (50%): imponibile ridotto a 90.000 € → IRPEF: circa 28.000 €;

-

Risparmio fiscale annuo: oltre 33.000 euro.

In presenza di tre figli minorenni, o in altri casi previsti dal regime precedente, la riduzione può arrivare al 90%: in questo scenario, l’imponibile IRPEF sarebbe solo il 10% del reddito lordo, e il risparmio salirebbe oltre l’80% dell’imposta dovuta normalmente.

Questi numeri evidenziano come il regime impatriati sia uno degli strumenti di pianificazione fiscale più potenti disponibili in Italia, soprattutto per chi rientra nelle fasce di reddito medio-alte. Tuttavia, è fondamentale conoscere i requisiti e rispettare ogni condizione per non incorrere in errori o decadenze.

Errori da evitare

Nonostante i vantaggi offerti dal regime impatriati, molti contribuenti commettono errori che possono compromettere la possibilità di beneficiare o prolungare l’agevolazione. Si tratta spesso di sviste formali o interpretazioni errate che, in caso di controllo da parte dell’Agenzia delle Entrate, possono portare a revoche del beneficio, con conseguente richiesta di imposte arretrate, sanzioni e interessi.

1. Residenza anagrafica ≠ residenza fiscale

Uno degli errori più comuni è confondere la residenza anagrafica con quella fiscale. Per accedere al regime impatriati non basta iscriversi all’anagrafe italiana: è necessario dimostrare la residenza fiscale effettiva, cioè la presenza stabile e continuativa in Italia, oltre al centro degli interessi personali e professionali. È fondamentale che la residenza anagrafica e quella fiscale coincidano già dal momento del rientro.

2. Omissione o ritardo nell’opzione per la proroga con versamento

Chi rientra nella casistica pre-30 aprile 2019 deve esercitare l’opzione entro il 30 giugno dell’anno successivo alla fine del primo quinquennio. Saltare questa scadenza significa perdere irrimediabilmente la possibilità di proroga. Inoltre, il versamento del contributo (5% o 10%) deve essere effettuato correttamente e in tempo utile, indicando la causale giusta e conservando la ricevuta.

3. Acquisto immobile non conforme

Per i soggetti che puntano a ottenere la proroga automatica, è essenziale che l’acquisto dell’immobile residenziale avvenga successivamente al rientro e entro il termine di fruizione del regime. Immobili acquistati all’estero o prima del trasferimento non rilevano ai fini del beneficio.

4. Mancato rispetto del requisito dei figli

Altra criticità riguarda la presenza di figli: per poter accedere alla proroga, il figlio deve essere minorenne e risultare a carico. L’errata interpretazione di questo aspetto può invalidare la proroga automatica o rendere inefficace il versamento ridotto per la proroga onerosa.

5. Mancanza di documentazione

In caso di controllo, è fondamentale avere documentazione completa e coerente: iscrizione all’AIRE, contratti di lavoro, dichiarazioni dei redditi estere, certificati di nascita dei figli, rogiti notarili per l’immobile, ecc. L’assenza di prove può portare alla perdita del regime, anche se i requisiti erano in realtà soddisfatti.

Controlli e accertamenti fiscali

Uno degli aspetti più delicati nell’applicazione del regime impatriati è la corretta individuazione della residenza fiscale, concetto che va ben oltre la semplice iscrizione all’anagrafe comunale. In base all’art. 2 del TUIR, un soggetto è considerato fiscalmente residente in Italia se, per la maggior parte del periodo d’imposta (ossia più di 183 giorni l’anno), è presente almeno uno dei seguenti tre criteri:

-

Iscrizione nelle anagrafi della popolazione residente;

-

Domicilio in Italia ai sensi del Codice Civile (centro principale degli affari e degli interessi);

-

Residenza ai fini civilistici (dimora abituale).

La presenza di almeno uno di questi elementi è sufficiente a determinare la residenza fiscale italiana. Tuttavia, per beneficiare del regime impatriati, è spesso richiesto che il soggetto non sia stato residente fiscalmente in Italia nei due periodi d’imposta precedenti il trasferimento, e che risieda stabilmente in Italia per almeno due anni consecutivi.

Controlli e accertamenti fiscali

Negli ultimi anni, l’Agenzia delle Entrate ha intensificato i controlli nei confronti dei beneficiari del regime impatriati. Le principali aree di verifica riguardano:

-

Effettiva permanenza in Italia, attraverso controlli incrociati su bollette, spese, iscrizioni scolastiche, tracciamenti bancari, ecc.;

-

Inesattezze nell’accesso al regime, come falsa indicazione del luogo di residenza precedente o rientri fittizi;

-

Veridicità dei requisiti per la proroga gratuita: presenza reale dei figli, data certa di acquisto dell’immobile, compatibilità con le tempistiche previste dalla legge.

In caso di contestazione, l’Agenzia può revocare il beneficio con effetto retroattivo, richiedendo la restituzione dell’IRPEF non versata più sanzioni e interessi. Per questo è fondamentale documentare tutto accuratamente, mantenere una posizione coerente e affidarsi a un professionista qualificato.

Conclusioni

Il regime impatriati rappresenta uno degli strumenti più importanti a disposizione dei lavoratori e professionisti che decidono di trasferire la propria residenza in Italia dopo un periodo all’estero. Tuttavia, nel 2025 la normativa si presenta più frammentata e complessa che mai: tra vecchi beneficiari, proroghe automatiche o con versamento e nuove regole dal 2024, è essenziale comprendere a quale casistica si appartiene, quali sono i requisiti da rispettare e quali adempimenti è necessario eseguire.

Dal punto di vista normativo, è evidente il cambio di rotta: lo Stato ha scelto di ridurre il perimetro dell’agevolazione fiscale, privilegiando i rientri avvenuti entro il 2023 e introducendo maggiori vincoli per i nuovi impatriati. In questo contesto, la proroga gratuita concessa automaticamente per i soggetti in possesso di figli o immobili residenziali rappresenta un’opportunità da non sottovalutare, ma da gestire con rigore e consapevolezza.

È altrettanto importante sottolineare che, anche in presenza di vantaggi rilevanti, il regime impatriati non si applica in modo automatico o illimitato: errori formali, documentazione carente o interpretazioni errate della normativa possono vanificare i benefici e generare contese con l’Agenzia delle Entrate.

In definitiva, per affrontare il 2025 in modo efficace e in regola, occorre:

-

conoscere a fondo la propria posizione fiscale pregressa;

-

verificare attentamente i requisiti richiesti dalla legge;

-

agire entro le scadenze previste;

-

evitare comportamenti approssimativi che potrebbero portare a rettifiche o accertamenti.

Una gestione accurata e consapevole del proprio rientro in Italia non solo permette di godere dei vantaggi previsti, ma riduce drasticamente il rischio di sanzioni e contestazioni future.

Hai bisogno di una consulenza fiscale?

Descrivi il caso e ricevi un primo orientamento dal network di Commercialista.it.